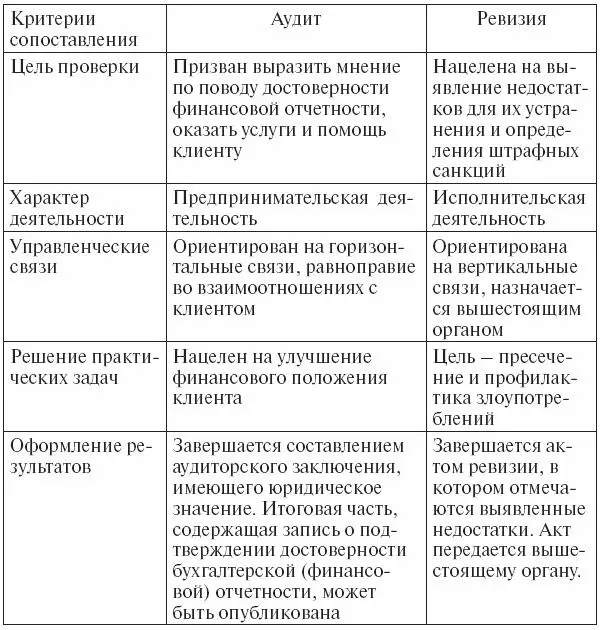

Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

оценка правильности отражения в учете формирования уставного капитала;

установление реальности внесения сумм в уставный капитал;

обоснованность изменений величины уставного капитала.

19.3. Влияние организационно-правовой формы на ответственность учредителей

При проверке учредительных документов следует учитывать, что ГК устанавливает разные формы ответственности учредителей для каждой организационно-правовой формы.

Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательствам товарищества (ст. 75 ГК).

Полные товарищи товарищества на вере отвечают по обязательствам товарищества своим имуществом, а вкладчики несут риск убытков в пределах сумм внесенных ими вкладов (ст. 82 ГК).

Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов (ст. 87 ГК).

Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций (ст. 96 ГК). Учредители АО несут солидарную ответственность по обязательствам, возникшим до регистрации общества (ст. 98 ГК).

19.4. Основные законодательные аспекты регулирования формирования уставного (складочного) капитала

Датой формирования уставного капитала организации и образования задолженности его собственников по вкладам в него считается дата приобретения статуса юридического лица (Приложение к ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденному приказом Министерства финансов РФ от 10.01.2000 № 2н). При этом юридическое лицо считается созданным с момента его государственной регистрации (п. 2 ст. 51 ГК).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению после государственной регистрации организации в бухгалтерском учете отражается задолженность учредителей по вкладам в уставный капитал.

Денежные средства, поступившие от учредителей в качестве вклада в уставный капитал, не учитываются в составе доходов при исчислении налога на прибыль согласно подп. 3 п. 1 ст. 251 НК. При этом разница между номинальной стоимостью размещаемых долей и стоимостью получаемого имущества (включая денежные средства) не признается прибылью (убытком) для целей исчисления налога на прибыль (подп. 1 п. 1 ст. 277 НК).

При формировании уставного капитала организации, оцененного в учредительных документах в иностранной валюте, возникают курсовые разницы, которые подлежат отнесению на ее добавочный капитал (п. 14 ПБУ 3/2000). Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между руб левой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка РФ на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах (п. 14 ПБУ 3/2000).

Увеличение уставного капитала отражается в бухгалтерском учете записью по кредиту счета 80 «Уставный капитал» и дебету счета 75 , субсчет 75-1, только после государственной регистрации изменений в учредительных документах.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала только после внесения соответствующих изменений в учредительные документы.

В соответствии с Федеральным стандартом аудита № 9 «Аффилированные лица» аудитор должен изучить списки акционеров с целью определения крупных акционеров или в случае необходимости получить список крупных акционеров из реестра акционеров; изучить протоколы собраний акционеров и заседаний совета директоров, а также другие предусмотренные законодательством документы, в том числе реестр акционеров для определения степени их влияния на финансово-хозяйственную деятельность аудируемого лица.

19.5. Эмиссия акций

В соответствии с Федеральным стандартом аудита № 10 «События после отчетной даты» в случае осуществления эмиссии ценных бумаг, сопровождающейся регистрацией проспекта ценных бумаг, в том числе при публичном размещении эмиссионных ценных бумаг, аудитор должен принять во внимание соответствующие требования законодательства РФ и требования, связанные с ними. Например, от аудитора может потребоваться проведение дополнительных аудиторских процедур, охватывающих период до даты государственной регистрации выпуска эмиссионных ценных бумаг. Это включает выполнение процедур, предусмотренных в п. 4 и 5 Федеральных стандартов аудита и охватывающих период до даты государственной регистрации выпуска эмиссионных ценных бумаг или возможно близкой к этому даты, а также изучение проспекта ценных бумаг на предмет соответствия содержащихся в нем сведений той бухгалтерской информации, к которой причастен аудитор.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.