Вера Ерофеева - Аудит - конспект лекций

Здесь есть возможность читать онлайн «Вера Ерофеева - Аудит - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Аудит: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Аудит: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Аудит: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Аудит».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам экономических специальностей.

Аудит: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Аудит: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

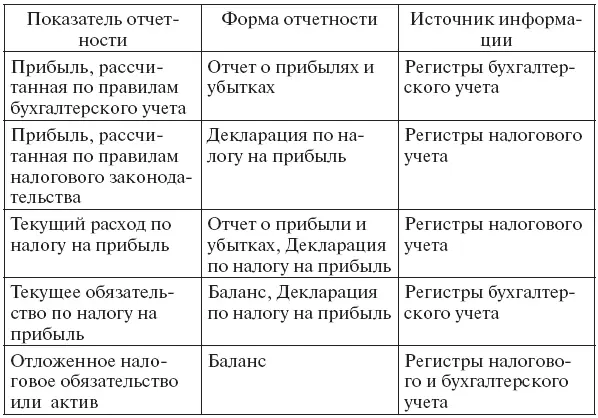

В целях налогообложения прибыли доходы от долевого участия в других организациях признаются внереализационными доходами налогоплательщика (п. 1 ст. 250 НК).

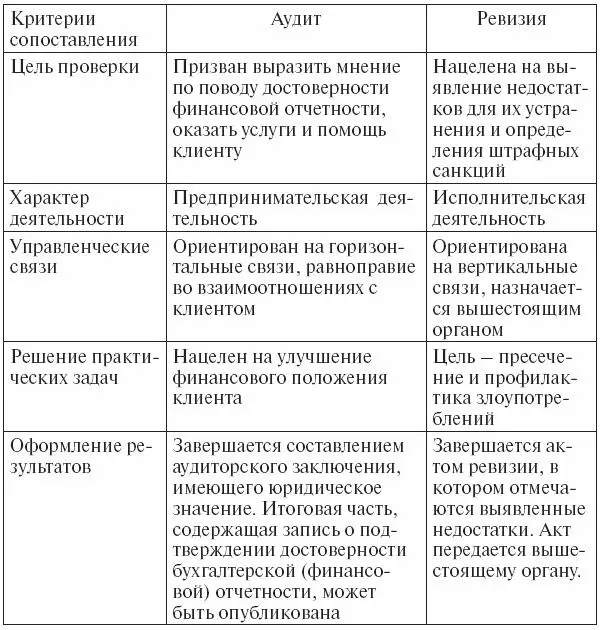

Завершая проверку, аудитор определяет, насколько существенны выявленные отклонения в учете уставного капитала по сравнению с требованиями нормативных актов. Если аудитор считает, что выявленные отклонения не оказывают существенного влияния на показатели отчетности в части уставного капитала, то он выражает мнение о достоверности этих показателей; если отклонения существенны, то они должны быть отражены в форме модифицированного аудиторского заключения.

ТЕМА 20. АУДИТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

20.1. Цели и задачи аудита

Аудитору рекомендовано воспользоваться Методическими рекомендациями по проверке налога на прибыль и обязательств перед бюджетом при проведении аудита и оказании сопутствующих услуг (одобрено Советом по аудиторской деятельности при Министерстве финансов РФ, Протокол от 22.04.2004 № 25).

Актуальность методики по проверке налога на прибыль при проведении аудита связана с тем, что налоги представляют собой часть отношений экономического субъекта с государственными и контролирующими органами и нарушения в данной области могут повлечь за собой существенные последствия для экономического субъекта.

Цели аудита финансовой отчетности в области налога на прибыль определяются по таким качественным аспектам отчетности.

Существование – расход по налогу на прибыль и налоговое обязательство перед бюджетом, отраженные в финансовой отчетности, реально существуют и относятся к проверяемому отчетному периоду.

Полнота – расход по налогу на прибыль и налоговое обязательство перед бюджетом отражены в финансовой отчетности в полном объеме.

Оценка (измерение) – расход по налогу на прибыль и налоговое обязательство перед бюджетом, указанные в финансовой отчетности, правильно рассчитаны и правдиво отражают результат деятельности организации.

Классификация – налоговое обязательство организации правильно распределено на текущее и отложенное.

Представление и раскрытие – обязательство по уплате и возврату налогов, а также расход по налогу на прибыль правильно классифицированы и информация по ним раскрыта в финансовой отчетности с достаточной степенью детализации. Критерии, используемые аудитором в оценке доказательств при проведении проверки налога на прибыль и обязательств перед бюджетом:

1) требования законодательно-нормативных актов РФ по бухгалтерскому учету;

2) налогового законодательства РФ по налогу на прибыль;

3) международных стандартов финансовой отчетности.

20.2. Рекомендации по организации и методике проверки расходов по налогу на прибыль и обязательств перед бюджетом на различных этапах аудита

Существуют следующие этапы аудиторской проверки .

Планирование аудита :

оценка аудиторского риска и допустимой ошибки (уровня существенности);

анализ учетной политики;

составление программы аудита по существу, выбор аудиторских процедур.

Проведение аудита :

проведение аудиторских процедур по существу;

детальное тестирование;

аналитические процедуры;

сбор аудиторских доказательств;

оформление рабочих документов.

Завершение аудита :

обобщение и оценка результатов аудита;

документальное оформление результатов аудита.

20.3. Оценка рисков

При проведении аудиторской проверки налога на прибыль и расчетов с бюджетом аудитор должен стремиться к максимальному снижению аудиторского риска. Надежное определение аудиторского риска достигается путем комбинированной оценки рисков (неотъемлемого риска, риска средств контроля и риска необнаружения) на стадии планирования аудиторской проверки в целом.

В случае получения высоких значений неотъемлемого риска и риска средств контроля следует организовать проверку налога на прибыль так, чтобы снизить насколько возможно величину риска необнаружения и тем самым свести общий аудиторский риск до приемлемого значения. Для этого необходимо получить большее число аудиторских доказательств в ходе процедур проверки по существу.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Аудит: конспект лекций»

Представляем Вашему вниманию похожие книги на «Аудит: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Аудит: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.