Александр Зрелов - Налоговое право - конспект лекций

Здесь есть возможность читать онлайн «Александр Зрелов - Налоговое право - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Налоговое право».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Налоговое право: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Тема 4. ОБЩИЕ ПРИНЦИПЫ ПОСТРОЕНИЯ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

4.1. Налоговая система Российской Федерации

Еще до принятия общей части НК в Российской Федерации в соответствии с ее территориальным устройством сформировалась трехуровневая система налоговых отчислений:

– федеральные налоги и сборы;

– региональные налоги и сборы;

– местные налоги и сборы.

Этот подход был сохранен законодателем и в НК. Однако до 1 января 2005 г. перечень налогов и сборов, взимаемых в Российской Федерации, содержался в сохранявших свою силу нормах ст. 18–21 Закона об основах налоговой системы. Нормы ст. 12–15 и ст. 18 общей части НК, посвященные определению видов налогов, взимаемых на территории РФ, до этого момента не действовали.

С 1 января 2005 г. система российских налогов и сборов определяется исключительно на основании норм НК. При этом на региональном и местном уровнях в настоящее время предусмотрена уплата только налогов и не установлено ни одного вида сбора.

Федеральные налоги и сборы– это налоги и сборы, устанавливаемые НК и обязательные к уплате на всей территории РФ.

В настоящее время на территории РФ действуют следующие виды федеральных налогов:

– НДС (гл. 21 НК);

– акцизы (гл. 22 НК);

– НДФЛ (гл. 23 НК);

– ЕСН (гл.24НК);

– налог на прибыль организаций (гл. 25 НК);

– водный налог (гл. 25.2 НК);

– НДПИ (гл. 26 НК).

В состав федеральных сборов входят:

– государственная пошлина (гл. 25.3 НК);

– сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (гл. 25.1 НК).

Рассматриваемая ранее в составе федеральных сборов таможенная пошлина с 1 января 2005 г. переведена в категорию неналоговых платежей, и действие норм законодательства о налогах и сборах на порядок ее исчисления и уплаты теперь не распространяется. Порядок исчисления и уплаты таможенной пошлины определяется в соответствии с Законом РФ от 21.05.1993 № 5003-1 «О таможенном тарифе» и разд. III TK.

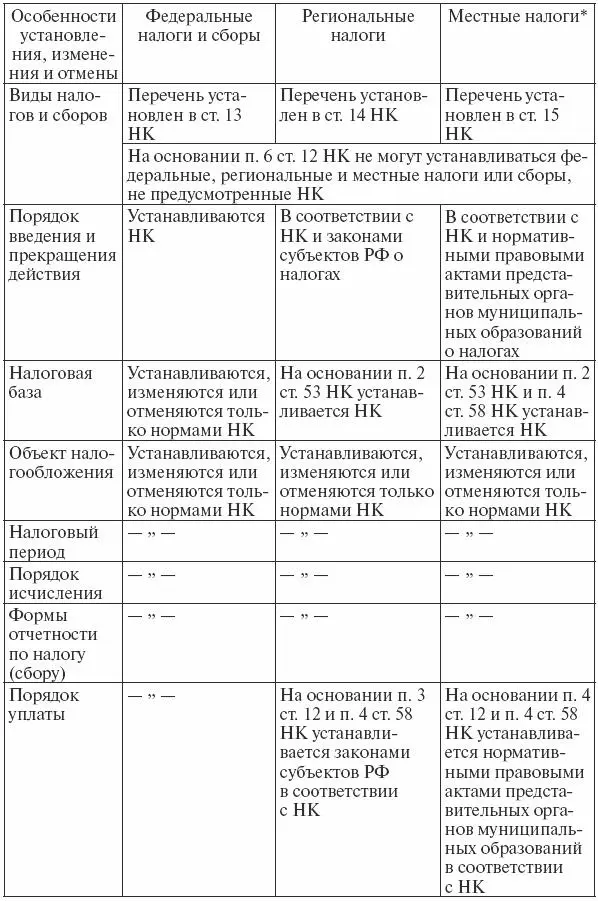

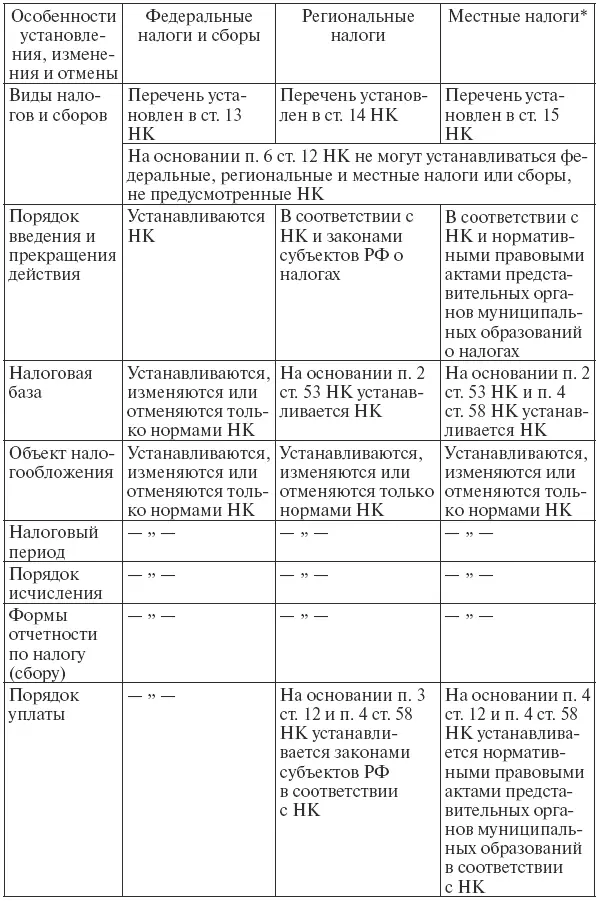

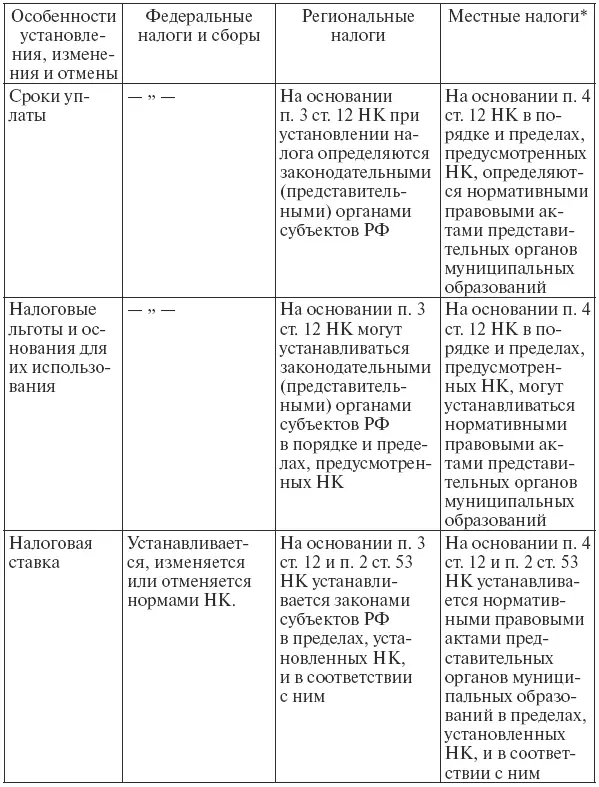

Особенности правового регулирования установления, изменения и отмены федеральных налогов и сборов отражены в табл. 2.2.

Региональные налоги– это налоги субъектов РФ. Региональными признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ.

Принятие федерального закона о региональном налоге порождает право субъекта РФ своим законом установить и ввести в действие такой налог независимо от того, вводят ли его на своей территории другие субъекты РФ. При этом законодатель субъекта РФ может осуществлять правовое регулирование регионального налога при условии, что оно не увеличивает налоговое бремя и не ухудшает положение налогоплательщиков по сравнению с тем, как это определяется федеральным законом.

К региональным налогам в настоящее время относятся:

– налог на имущество предприятий (гл. 30 НК);

– транспортный налог (гл. 28 НК);

– налог на игорный бизнес (гл. 29 НК).

Особенности правового регулирования установления, изменения и отмены региональных налогов и сборов отражены в табл. 2.2.

Местные налоги– это налоги, устанавливаемые НК и нормативными правовыми актами представительных органов муниципальных образований о налогах, вводимыми в действие в соответствии с НК и нормативными правовыми актами представительных органов муниципальных образований и обязательные к уплате на территориях соответствующих муниципальных образований.

В настоящее время предусмотрена возможность взимания следующих видов местных налогов:

– налог на имущество физических лиц (гл. 32 НК – находится в стадии разработки; действует Закон о налогах на имущество физических лиц);

– земельный налог (гл. 31 НК).

Особенности правового регулирования установления, изменения и отмены местных налогов и сборов отражены в табл. 4.1.

* Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие и прекращают действовать в соответствии с НК и законами указанных субъектов РФ.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое право: конспект лекций»

Представляем Вашему вниманию похожие книги на «Налоговое право: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.