Александр Зрелов - Налоговое право - конспект лекций

Здесь есть возможность читать онлайн «Александр Зрелов - Налоговое право - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Налоговое право».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Налоговое право: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

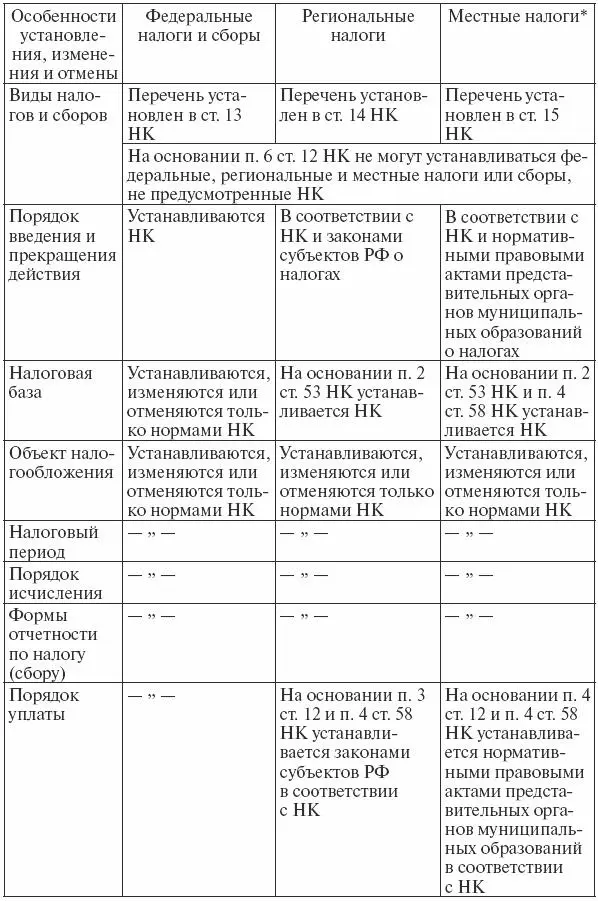

Действующая система налогообложения допускает установление специальных налоговых режимов (систем налогообложения).Установление и введение в действие специальных налоговых режимов (СНР) не относится к установлению и введению в действие новых налогов и сборов. Случаи и порядок применения СНР определяются актами законодательства о налогах и сборах.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов, применяемый в случаях и в порядке, установленных НК и иными актами законодательства о налогах и сборах. СНР могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

Установление и введение в действие СНР не идентично установлению и введению в действие новых налогов и сборов.

К специальным налоговым режимам относятся:

– система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (гл. 26.1 НК);

– упрощенная система налогообложения (гл. 26.2 НК);

– система налогообложения в виде ЕНВД для отдельных видов деятельности (гл. 26.3 НК);

– система налогообложения при выполнении соглашений о разделе продукции (гл. 26.4 НК).

4.2. Основные этапы налоговой реформы и современная внутренняя налоговая политика России

На момент формирования современной налоговой системы в начале 1990-х гг. внутренняя налоговая политика Российской Федерации состояла в решении следующих задач:

– ограничение стихийности рыночных отношений;

– воздействие на формирование производственной и социальной инфраструктур;

– снижение инфляции.

Формирование налоговой системы, а вместе с ней и государственной политики в сфере налогов проходило в условиях глобальных экономико-политических преобразований, повлекших за собой пересмотр уже действующих и создание качественно иных механизмов обеспечения существования государства.

Дальнейшее развитие налоговой системы потребовало пересмотра, как отдельных элементов, так и ее основных задач и непосредственной роли в системе государственной власти РФ. Было принято решение о реформировании налоговой системы.

Основными задачами, решение которых происходило в ходе налоговой реформы, стали:

– повышение уровня справедливости и нейтральности налоговой системы;

– снижение общего налогового бремени;

– упрощение налоговой системы;

– обеспечение стабильности и предсказуемости налоговой системы;

– создание эффективного инструмента государственного противодействия негативному влиянию на налоговую систему «проблемных налогоплательщиков».

В процессе реформирования налоговой системы РФ к настоящему моменту уже проведено несколько этапов.

Основными задачами первого этапа реформирования налоговой системы РФ были названы:

– формирование единого подхода к вопросам налогообложения, включая предоставление права на получение налоговых льгот, а также защиту законных интересов всех налогоплательщиков;

– четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти;

– закрепление приоритета норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения;

– достижение однократности налогообложения, означающей, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения;

– определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов – с другой.

Нормативное закрепление путей своего достижения поставленные задачи нашли в Законе об основах налоговой системы.

Отсутствие единой научно обоснованной концепции на первом этапе формирования современной налоговой системы Российской Федерации привело к несбалансированному построению механизма налогообложения, недостатки которого продолжают проявляться и сегодня.

Второй этап налоговой реформы, реализация которого началась с середины 1990-х гг., преследовал задачи:

– построения стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое право: конспект лекций»

Представляем Вашему вниманию похожие книги на «Налоговое право: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.