Александр Зрелов - Налоговое право - конспект лекций

Здесь есть возможность читать онлайн «Александр Зрелов - Налоговое право - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Налоговое право».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Налоговое право: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– от 29.06.2004 № 58-ФЗ (изменения и дополнения обусловлены перераспределением в результате административной реформы полномочий между органами государственной налоговой администрации);

– от 27.07.2006 № 137-Ф3 (в целях совершенствования системы налогового администрирования внесены изменения и уточнения, направленные в том числе на повышение эффективности налогового контроля, уточнение прав и обязанностей налогоплательщиков и налоговых органов).

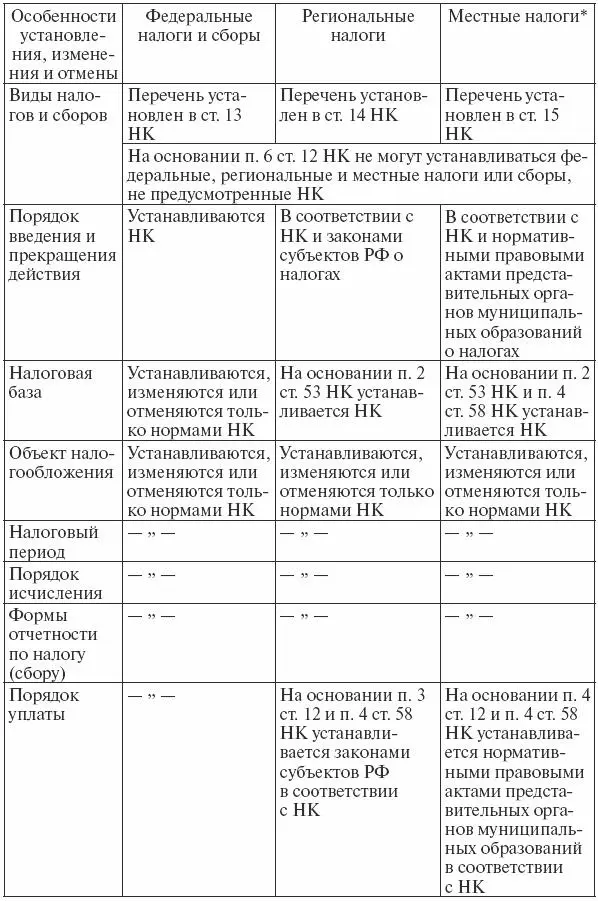

Структура части второй НК.По состоянию на 1 января 2008 г. часть вторая состоит из четырех разделов, включающих 18 глав, одна из которых, гл. 27 «Налог с продаж» с 1 января 2004 г. утратила силу в связи с отменой этого налога.

К разделам части второй НК относятся:

– разд. VIII«Федеральные налоги» (гл. 21 «Налог на добавленную стоимость», гл. 22 «Акцизы», гл. 23 «Налог на доходы физических лиц», гл. 24 «Единый социальный налог», гл. 25 «Налог на прибыль организаций», гл. 25.1 «Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов», гл. 25.2 «Водный налог», гл. 25.3 «Государственная пошлина», гл. 26 «Налог на добычу полезных ископаемых»);

– разд. VIII.1«Специальные налоговые режимы» (гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)», гл. 26.2 «Упрощенная система налогообложения», гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», гл. 26.4 «Система налогообложения при выполнении соглашений о разделе продукции»);

– разд. IХ«Региональные налоги и сборы» (гл. 27 «Налог с продаж» (утратила силу), гл. 28 «Транспортный налог», гл. 29 «Налог на игорный бизнес», гл. 30 «Налог на имущество организаций»);

– разд. X«Местные налоги» (гл. 31 «Земельный налог»).

Следует учесть, что работа над частью второй НК не завершена и ее структура будет дополняться.

Вступление в силу и изменения части второй НК.В отличие от части первой НК, все разделы и главы которой были приняты одновременно, при подготовке части второй законодатель предпочел вводить в действие ее отдельные главы по мере их подготовки. Первыми в составе части второй были приняты главы «Налог на добавленную стоимость», «Акцизы», «Налог на доходы физических лиц» и «Единый социальный налог (взнос)». В результате датой принятия части второй НК считается дата принятия первых входящих в ее состав глав, при этом до настоящего времени работа над второй частью, как уже отмечалось, не завершена, и ее текст продолжает дополняться новыми главами.

Часть вторая НК была принята 5 августа 2000 г. (Федеральный закон № 117-ФЗ).

Считается, что часть вторая НК введена в действие с 1 января 2001 г. При этом даты вступления в силу ее отдельных глав различаются:

– гл. 21–24 – с 1 января 2001 г.;

– гл. 25–26.1 – с 1 января 2002 г.;

– гл. 27 – с 1 января 2002 г. по 1 января 2004 г.;

– гл. 28 – с 1 сентября 2002 г.;

– гл. 26.2-26.3 – с 1 января 2003 г.;

– гл. 26.4 – с 1 августа 2003 г.;

– гл. 25.1; 29 и 30 – с 1 января 2004 г.;

– гл. 25.2; 25.3 и 31 – с 1 января 2005 г.

Терминология НК.Если НК не вводит собственного определения для института, понятия или термина гражданского, семейного и других отраслей законодательства РФ, то они применяются в том значении, в каком используются в этих отраслях законодательства (п. 1 ст. 11 НК).

Перечень терминов, применяемых в НК в ином значении, установлен в п. 2 ст. 11 НК.

2.4. Нормативные правовые акты органов исполнительной власти

Акты по вопросам, связанным с налогообложением и сборами, не могут изменять или дополнять законодательство о налогах и сборах (п. 1 ст. 4 НК).

Состав органов исполнительной власти, издающих нормативные правовые акты по вопросам, связанным с налогообложением и сборами.В предусмотренных законодательством о налогах и сборах случаях нормативные правовые акты по вопросам, связанным с налогообложением и сборами, могут издавать (п. 1 ст. 4 НК):

– Правительство РФ;

– федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела;

– органы исполнительной власти субъектов РФ;

– исполнительные органы местного самоуправления.

Федеральные органы исполнительной власти, уполномоченные осуществлять функции по контролю и надзору в области налогов и сборов и в области таможенного дела, и их территориальные органы не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое право: конспект лекций»

Представляем Вашему вниманию похожие книги на «Налоговое право: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.