Александр Зрелов - Налоговое право - конспект лекций

Здесь есть возможность читать онлайн «Александр Зрелов - Налоговое право - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоговое право: конспект лекций

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоговое право: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоговое право: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Налоговое право».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено студентам высших учебных заведений.

Налоговое право: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоговое право: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Первоначальное формирование налоговой системы происходило в каждой общине самостоятельно, и сама система отличалась локальным, «местным» уровнем фискального охвата. Возникновение «местных» систем налогообложения предшествовало образованию государства и стало одной из важнейших предпосылок для его создания.

На этом этапе наиболее важной (а иногда и единственной) задачей системы налогообложения являлось обеспечение благоприятных материально-экономических условий для разделения функциональных обязанностей в общественных группах. Налогообложение позволило создать систему материального обеспечения общественных групп, напрямую не задействованных в добывании или создании ценностей материального характера. В дальнейшем, с появлением государственных образований, характер задач, решаемых с помощью системы налогообложения, значительно расширился.

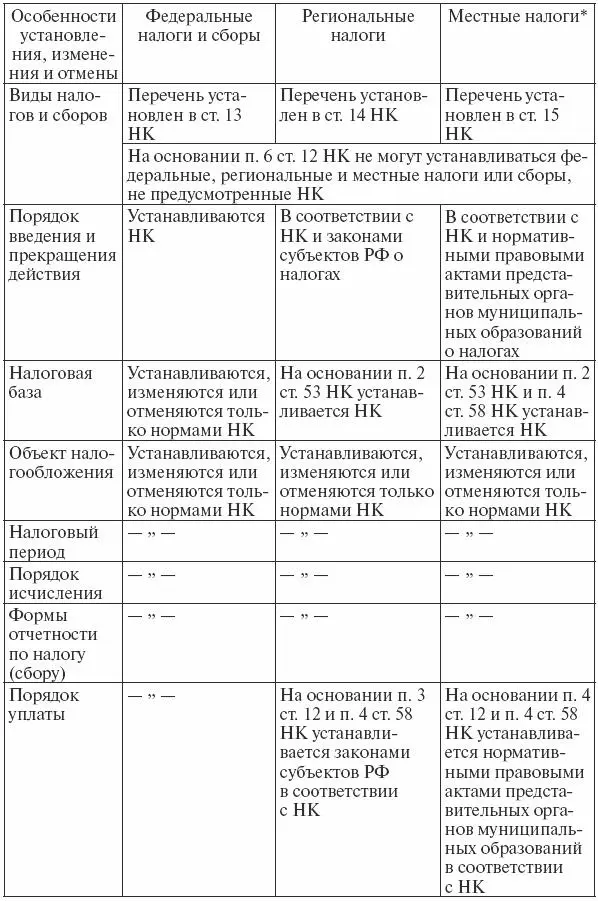

В современной России налоговая система нормативно определена в НК.

Налоговым (фискальным) платежомявляется денежная форма отчуждения собственности с целью обеспечения расходов публичной власти, осуществляемая в том числе на началах обязательности, безвозвратности, индивидуальной безвозмездности и поступающая в специальные бюджетные или внебюджетные фонды.

Налоговая система, установленная НК, предусматривает два вида налоговых платежей:

– налог;

– сбор.

Налог– обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор– обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Признаками налоговых платежей,являются:

– обязательность выделения из полученного единоличным или групповым трудом доли, идущей на содержание отдельных общественных групп, осуществляющих специализированную деятельность;

– безвозмездность передачи материальных ценностей;

– отсутствие четкой взаимосвязи между передачей материальных ценностей и совершением определенных действий общественными органами управления и общественной защиты.

Налог – необходимое условие существования государства, поэтому обязанность платить налоги, закрепленная в России в ст. 57 Конституции, распространяется на всех налогоплательщиков в качестве безусловного требования государства.

Взыскание налога не может расцениваться как произвольное лишение собственника его имущества, оно представляет собой законное изъятие части имущества, вытекающее из конституционной публично-правовой обязанности.

Признаками сборовявляются:

– обязательность осуществления в случае денежных выплат или материального изъятия при наступлении объективно определенных условий;

– наличие субъективно предполагаемой взаимосвязи между проведением процедуры уплаты сбора и наступлением предполагаемых заранее определенных последствий.

Сборы носят индивидуально-возмездный, компенсационный характер.

Понятие сбора следует отличать от платы за услуги, оказываемые государственными органами.

1.2. Понятие, предмет, метод и теория налогового права

Сущность налогового праваследует одновременно рассматривать в нескольких аспектах:

– как отрасль права;

– как самостоятельную научную правовую теорию;

– как учебную дисциплину (учебный курс), изучаемую в юридических и налоговых высших и средних учебных заведениях.

Налоговое право относится к публичным отраслям праваи представляет особым образом систематизированную совокупность правовых норм, которые регулируют общественные отношения, возникающие в процессе осуществления налоговой деятельности и функционирования механизма налогообложения.

Налоговое право имеет свой предмет регулирования, не свойственный другим отраслям права.

Предметом налогового праваявляются общественные отношения, возникающие в процессе реализации налоговых правоотношений. Эти отношения отличаются большим разнообразием по своему содержанию и кругу участников, но одной из сторон в них всегда выступает орган государственной власти.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоговое право: конспект лекций»

Представляем Вашему вниманию похожие книги на «Налоговое право: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоговое право: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.