Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поскольку в марте финансовая ситуация Владимира улучшается настолько, что совокупный доход семьи значительно превышает необходимые текущие расходы, – наступает время оперативного финансового планирования.

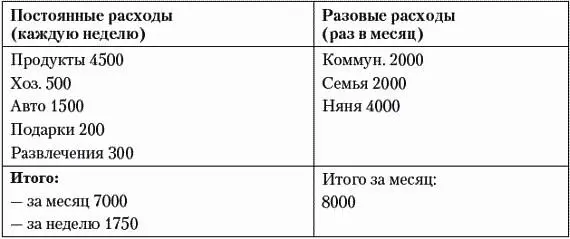

Начнем с того, что разделим все расходы семьи Владимира в течение месяца на постоянные, которые приходится делать каждую неделю, и разовые, которые можно делать раз в месяц. Раз в месяц (после получки) можно оплачивать коммунальные услуги, няню и отдавать деньги на расходы семьи. Остальные траты – постоянные.

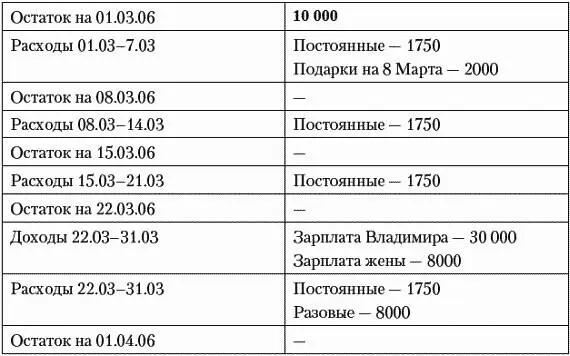

Для удобства планирования разобьем месяц на четыре недели: в марте это числа с 1 по 7-е, с 8 по 14-е, с 15 по 21-е и с 22 по 31-е.

Теперь составим график прихода и расхода денег в течение месяца. Остаток на начало месяца – 10 000 рублей – наличные, лежащие дома в личной кассе и в бумажнике, их нужно физически пересчитать. Остальные деньги Владимир разместил на счета в нескольких банках (90 000 рублей, необходимые для полугодовой финансовой защиты) и в паевые инвестиционные фонды (оставшиеся 135 000 рублей). Зарплата Владимира (30 000) и его жены (8000) ожидается в последнюю неделю месяца. Нужно также не забыть разовые затраты на подарки к 8 Марта: 2000 рублей в первую неделю. Итак, вот исходные данные.

Сначала рассчитаем остатки до последней недели месяца, когда ожидаются основные доходы.

☼ На 08.03.06: 10 000 – 1750 – 2000 = 6250.

☼ На 15.03.06: 6250 – 1750 = 4500.

☼ На 22.03.06: 4500 – 1750 = 2750.

Теперь определим, сколько денег надо оставить в кассе на 01.04.06, чтобы их хватило до следующей получки. Если в апреле зарплата будет также в последнюю неделю месяца, то на постоянные расходы в течение четырех недель будет уходить мартовская получка. На это нужно 1750 × 4 = 7000 рублей. Это и есть плановый остаток на 1 апреля.

Рассчитаем, какими средствами можно относительно свободно распоряжаться в последнюю неделю марта:

2750 (остаток на 22.03.04) + 30 000 (зарплата Владимира) + 8000 (зарплата жены) – 1750 (постоянные расходы) – 8000 (разовые расходы) – 7000 (плановый остаток на 01.04.04) = 24 000 рублей.

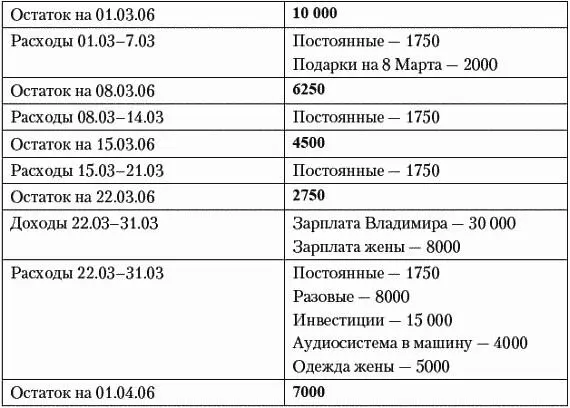

Предположим, Владимир с женой приняли решение ежемесячно инвестировать 15 000 рублей, чтобы как можно скорее построить свою финансовую защиту. Значит, за вычетом инвестиций у них остается 9000 рублей, которые можно потратить на плановые расходы. Например, 4000 на аудиосистему в новую машину Владимира и 5000 на пополнение гардероба жены. Вот как теперь выглядит график прихода и расхода денег.

При выполнении такого графика удастся направить деньги и на инвестиции, и на плановые личные расходы. Кроме того, Владимир может быть уверен, что денег, оставшихся от мартовской зарплаты, хватит до следующей зарплаты в апреле.

Вторая ступень: принятие решений в момент совершения затрат

Итак, у Вас есть план приходов и расходов. У Вас есть кассовая книга и бюджет затрат на следующий месяц. Этот бюджет выписан на основной листок учета, который лежит в Вашем бумажнике. И он постоянно с Вами. Теперь все, что нужно сделать, – соблюсти этот график, то есть удержать затраты в пределах бюджета. Это целиком и полностью зависит от решений, которые Вы принимаете в тот самый момент, когда достанете бумажник, чтобы платить. Сумма всех принятых Вами решений об оплате влияет на выполнение или невыполнение Вашего бюджета.

Как принимать решения? Элементарно!

Каждый раз, когда Вы собираетесь в очередной раз платить, посмотрите:

☼ сколько Вы уже израсходовали по соответствующей статье бюджета;

☼ насколько увеличит расходы та сумма, которую Вы собираетесь платить;

☼ сколько всего Вы запланировали израсходовать по этой статье бюджета за месяц;

☼ исходя из всего перечисленного – можете Вы себе позволить данную покупку или нет.

Если можете – платите! Если нет – постарайтесь воздержаться. Конечно, бывают обстоятельства, когда Вы просто должны платить. Но если есть выбор – принимайте решение, которое окажется лучшим для Вас. Помните: либо ненужная мелочевка, либо что-то дорогостоящее и важное. Мелочевку купить проще. Она дешевле. Необходимые для этого деньги есть почти всегда. Но если Вы спустите все средства по мелочи, никогда не приобретете того, что действительно нужно. Поэтому Вам придется часто отказываться от мелочевки ради каждого крупного приобретения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.