Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

Здесь есть возможность читать онлайн «Константин Александрович Бакшт - Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: ООО «ЛитРес», www.litres.ru, Жанр: на английском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой

- Автор:

- Издательство:ООО «ЛитРес», www.litres.ru

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Я так и поступаю: на каждую неделю завожу дополнительный листок, потому что часто приходится докупать продукты по мелочи. Когда наступают выходные, я переношу итоговую сумму приобретенного за неделю на основной лист учета. А потом на новом дополнительном листке составляю очередной список покупок.

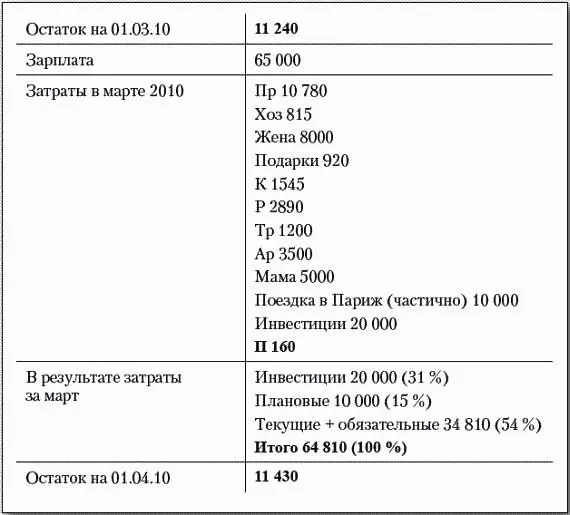

В конце месяца Вы делаете финансовый отчет за месяц. Обычно на это отводится вечер последнего дня прошедшего месяца или утро первого дня нового месяца. Листок с отчетом может выглядеть так.

Этапы составления отчета за месяц

1. Методом фактического пересчета определяется остаток денег на конец месяца. При этом пересчитываются деньги в личной кассе и в бумажнике, результаты складываются.

ПРИМЕЧАНИЕ

Остаток на начало месяца считался таким же образом месяц назад, когда Вы готовили листок с формой для отчета. Если Вы только начинаете вести личный финансовый учет, пересчитайте деньги на текущий момент. Подготовьте листок для отчета за месяц, впишите в него остаток на начало периода и положите листок в бумажник. Кстати, в течение месяца приходы денег и разовые расходы можно сразу записывать на этот листок – для простоты.

2. Суммируются и переносятся на листок отчета поступления и затраты за месяц. Исходные данные берутся из основного листка учета и из личной кассовой книги. Для надежности цифры можно сверять друг с другом.

3. Рассчитываются расходы по статье П – прочие мелкие затраты – по формуле:

П= Остаток на начало месяца + Приход – Расход – Остаток на конец месяца.

Если П больше нуля (что, кстати, бывает не всегда) и не превышает 2–3% от общей суммы затрат – результаты Вашего личного финансового учета за месяц достоверны.

4. Суммируются и считаются в процентах от общего 3 основные группы затрат стратегические, плановыеи текущие + обязательные.Впоследствии эти данные хорошо использовать для сводного финансового анализа за год (например, сразу видно, какая доля личных затрат направлена на инвестиции).

5. Заполняются и кладутся в бумажник основной листок учета и листок отчета на следующий месяц.

Типичные проблемы и их решение

☼ Сумма по статье П (прочие мелкие расходы) очень велика значительно больше, чем можно было ожидать.Скорее всего, Вы не вписали какие-то затраты либо приписали лишний доход. Сверяйте друг с другом листок учета и кассовую книгу, вспоминайте, что пропустили.

♦ Подумайте, все ли суммы затрат по другим статьям реалистичны. Нет ли статьи, которая явно меньше, чем должна быть.

♦ Если и доходы, и расходы учтены верно, вспомните, не было ли в прошедшем месяце какого-нибудь разового, необычного платежа. Вполне вероятно, что Вы забыли записать именно такой платеж. Или, возможно, был момент, когда Вы отдавали деньги, будучи нетрезвым или испытывая сильный стресс? В таком состоянии многие забывают сразу же записать расход.

♦ Если ничего подобного не происходило, еще раз обдумайте все случаи, когда Вы не записываете расходы. Может, именно здесь Вы тратите слишком много? Взять, к примеру, обеды на работе или расходы на транспорт. Не слишком ли часто Вы пользуетесь услугами такси или частных извозчиков? Подумайте, на что здесь могут уходить основные деньги, и в следующем месяце выделите эти затраты в отдельную статью.

☼ Статья П меньше нуля(!). В этом случае можно быть уверенным: в данных Вашего учета где-то есть ошибка. Может быть, Вы не вписали какой-то доход, но скорее всего – дважды посчитали какие-то затраты. Сверяйте друг с другом листок учета и кассовую книгу, вспоминайте, где перестарались. Обращайте особое внимание на затраты, которые явно больше ожидаемого.

☼ Результаты учета выверены, насколько это было возможно, но все равно врут.Что ж, бывает и такое. Это хороший повод поразмыслить над тем, что еще Вы можете сделать, чтобы Ваш финансовый учет стал максимально надежным и достоверным. Я улучшал свою систему учета (в том числе ввел кассовую книгу) именно в результате подобных ситуаций. Так что думайте – предела совершенству нет!

Кроме того, рекомендую сделать отчет за месяц максимально правдоподобным (раз уж он не может быть верным). Данные в любом случае пригодятся Вам для анализа сводных результатов за год.

Бюджетирование, оптимизация расходных статей бюджета

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой»

Представляем Вашему вниманию похожие книги на «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Вкус жизни. Как достигать успеха, финансовой свободы и управлять своей судьбой» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.