Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

Здесь есть возможность читать онлайн «Крис Скиннер - Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент МИФ без БК, Жанр: Прочая околокомпьтерная литература, sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого

- Автор:

- Издательство:Литагент МИФ без БК

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-00117-732-6

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

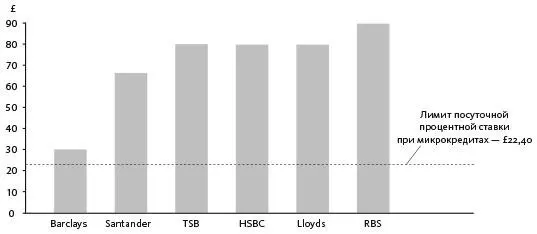

Источник: Which?/BBC

Именно они платят всего £90, чтобы взять в долг £100, а это меньше ставок, которые некоторым кенийцам приходилось платить до появления M-Pesa. Пока не существовало сервиса мобильных платежей, пересылка денег была непростым делом: требовалось найти таксиста или водителя автобуса, который согласился бы доставить ваши £100 из Найроби в деревню.

Зачастую деньги не доходили до адресата, а если и доходили, то доставка обходилась до 25 % суммы «перевода». Комиссии Western Union и других операторов денежных переводов были просто грабительскими, пока не появились финансовые технологии. Теперь издержки стремительно падают.

Очевидно, самые захватывающие перемены связаны не с тем, что микрокредитные организации и операторы денежных переводов эксплуатируют беднейшие слои, а с тем, что благодаря мобильным технологиям миллиарды людей теперь охвачены финансовыми услугами. Речь о разных компаниях – от Ant Financial в Китае с его миллионами абонентов до Paytm, пользующейся не меньшей популярностью в Индии, и Venmo с ее абонентами в США. Цифры ошеломляют: 450 млн человек пользуются Alipay, 250 млн – Paytm, количество пользователей Venmo не приводится [44] Хотя у PayPal 200 млн активных пользователей по всему миру, система Venmo доступна только в США, и количество ее абонентов не разглашается. Однако об этом можно судить по разнице оборотов между 4-м кварталом 2015 года ($2,5 млрд) и 4-м кварталом 2016 года ($5,6 млрд).

. Мобильный банкинг позволил перейти от денежных потоков, проходящих через отделения, к денежным потокам, идущим через приложения.

Помимо приложений не менее (если не более) поразительно, как африканские и иные нации, десятилетиями пребывавшие в бедности, благодаря мобильному банкингу переосмысливают саму концепцию денег. Этот процесс хорошо изложен в исследовании Financial Inclusion Insights, где отмечено следующее:

• Более 90 % беднейшего населения в мире живут на территории, покрытой вышками сотовой связи.

• Почти 60 % африканцев живут в сельской местности, и мобильные деньги – единственный дешевый и доступный способ расчетов. Вот почему многие жители Кот-д’Ивуара, Сомали, Танзании, Уганды и Зимбабве активнее пользуются мобильными кошельками, чем традиционными банковскими счетами.

• В Танзании существенно возросла распространенность мобильных кошельков: в 2009 году они были у 1 % жителей, а в 2014 году – у 32 %.

• Использование цифровых счетов сокращает связанные с транзакциями издержки на 90 %.

• Благодаря цифровым счетам многие впервые в жизни получают возможность хранить сбережения и планировать бюджет, тем самым защищаться от финансовой нестабильности и направлять деньги на конкретные цели, например на лечение или образование.

• Четверо из десяти взрослых нигерийцев лишены доступа к каким-либо финансовым услугам, из-за чего их жизнь становится не только тяжелее, но и дороже.

Теперь вернемся к вопросу о том, когда банки перестанут трактовать охват финансовыми услугами как благотворительность? Это не благотворительность, в противном случае M-Pesa не зарабатывала бы денег. А она зарабатывает. Фактически M-Pesa – вторая по объему продаж компания в составе Safaricom Group, именно поэтому она отстаивает свое монопольное положение в Кении.

Источник: Safaricom Annual Report 2016

Все это не благотворительность, в чем убеждает и пример Ant Financial. Эта компания считает глобальный охват финансовыми услугами своей миссией, и цифры свидетельствуют, что такая трактовка реалистична. По оценке Bloomberg, прибыль Ant Financial до уплаты налогов за 2017-й финансовый год почти удвоилась. Наблюдается рост на 86 %, или на $814 млн в абсолютном выражении, что во многом обусловлено глобальной деятельностью компании по охвату финансовыми услугами через мобильные сети.

Иными словами, предоставление финансовых услуг – это благотворительность, если речь о банке, реализующем их через сеть физических отделений. Но это хороший бизнес для телекоммуникационной или технологической компании, реализующей продукт через цифровые каналы. Телекоммуникационные компании наращивают объемы, как только усваивают эту модель. Типичный пример – Orange. Компания, убедившись в прибыльности мобильного банкинга на территории Кот-д’Ивуара и Мали, стала оказывать аналогичные услуги в Польше, Румынии и других европейских странах, а затем пришла к выводу, что, имея 650 точек во Франции, вполне может открыть банк.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого»

Представляем Вашему вниманию похожие книги на «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Крис Скиннер - Цифровой банк [Как создать цифровой банк или стать им] [litres]](/books/397315/kris-skinner-cifrovoj-bank-kak-sozdat-cifrovoj-b-thumb.webp)

Обсуждение, отзывы о книге «Человек цифровой. Четвертая революция в истории человечества, которая затронет каждого» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.