Святослав Бирюлин - Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

Здесь есть возможность читать онлайн «Святослав Бирюлин - Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Манн, Иванов и Фербер, Жанр: popular_business, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России

- Автор:

- Издательство:Манн, Иванов и Фербер

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-00100-013-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Большинство предпринимателей, начавших свое дело на этих волнах, были смелыми и креативными авантюристами, но сегодня многие из них становятся излишне осторожными консерваторами.

Эта книга для предпринимателей, собственников компаний, руководителей, которые понимают важность постоянного развития своего бизнеса и настроены двигаться вперед.

Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Ситуация отрицательного рабочего капитала возникает тогда, когда вам нужно платить за купленное сырье или товар значительно позже, чем вы получаете деньги за его продажу. Например, если поставщик дает вам отсрочку шестьдесят дней, а вы получаете деньги от покупателей в течение тридцати, вы успеваете дважды продать товар и дважды получить маржинальный доход, прежде чем вам придется рассчитываться с поставщиком. Это очень комфортная ситуация для ведения бизнеса. Но, к сожалению, для большинства компаний отрицательная величина рабочего капитала сигнализирует о проблеме, что в ближайшее время весьма вероятно появление кассового разрыва.

Как оборачиваемость капитала влияет на доходность бизнеса? Например, если вы вынуждены занимать деньги для пополнения оборотных средств, вы платите проценты банкам за заимствованный капитал. Но даже если вы не пользуетесь услугами банков (что вовсе не обязательно указывает на успешность бизнеса, об этом речь пойдет дальше), оптимизация оборотного цикла, повышение оборачиваемости капитала высвобождает денежные средства, которые вы можете пустить на извлечение дополнительного дохода. Вы можете начать развивать собственный бизнес, погасить часть займов или просто разместить свободные средства на депозите.

Финансисты или экономисты компании должны не только регулярно прогнозировать потребность в рабочем капитале на будущее и своевременно сигнализировать о возможных проблемах, но также и осуществлять на регулярной основе мониторинг составляющих рабочего капитала, таких как остатки на счетах, оборачиваемость кредиторской и дебиторской задолженностей и складских запасов. Управляют этими показателями, как правило, соответствующие топ-менеджеры, но финансовая служба компании должна внимательно следить за ними, устанавливать целевые значения (исходя из специфики деятельности компании) и своевременно сообщать высшему руководству о возникших отклонениях.

Динамика выручки

Колебания выручки могут многое сказать о состоянии компании. Особенно если вы ясно понимаете, какой вклад в рост выручки внесла инфляция и насколько бизнес прирос в выручке за счет эффективной работы. В одной из компаний, где я работал, финансисты четко разделяли прирост оборота за счет роста цен, открытия новых точек (это было сетевое предприятие общественного питания) и повышения эффективности. В результате стало очевидно, что, несмотря на видимый рост рублевых продаж, эффективность коммерческой работы снижается, – очищенная от инфляционной составляющей и показателей экстенсивного роста выручка (выручка like-for-like) оказалась меньше, чем год назад.

К динамике рублевой выручки хорошо присовокупить, если это возможно, показатели изменения продаж в натуральном выражении (тонны, квадратные метры, штуки, SKU [2] Stock Keeping Unit ( англ. ) идентификатор товарной позиции, единица учетов запаса, используется для отслеживания статистики по реализованным товарам или услугам. Прим. ред.

).

Маржинальность продаж и динамика маржинальности

В России очень мало по-настоящему эффективных компаний, способных реализовывать стратегию лидерства по издержкам.

Средние издержки российских компаний велики, как и доля постоянных затрат в общих издержках. А потому динамика маржинальности продаж чрезвычайно важна для любого бизнеса.

Эффективное управление ценообразованием и продуктовым портфелем, приводящее к росту маржинальности продаж, – задача любого управленца.

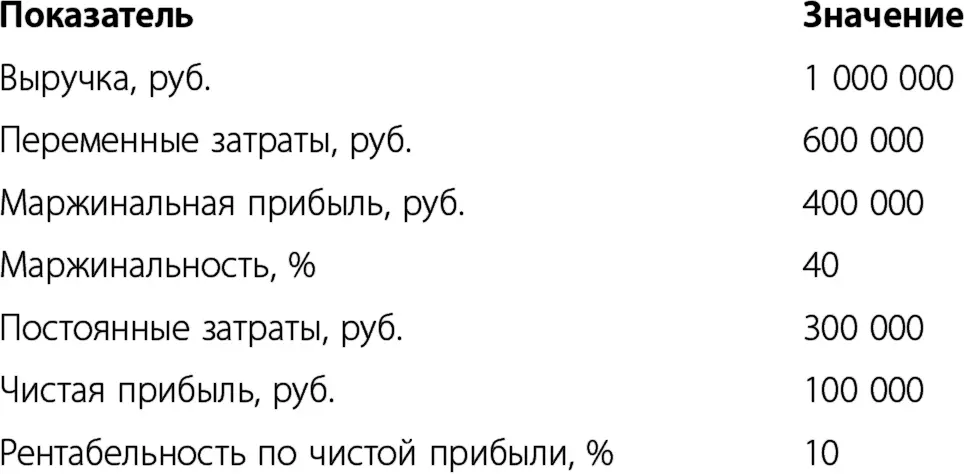

Представьте себе бизнес со следующими финансовыми показателями.

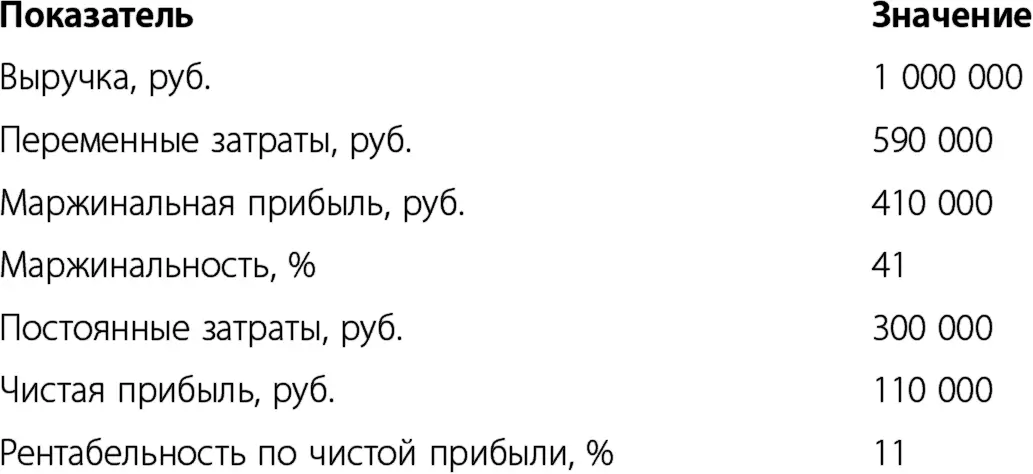

А теперь представьте, что за счет структуры продаж или работы с себестоимостью бизнесу удалось, сохранив выручку и уровень постоянных затрат, увеличить маржинальность продаж на один процентный пункт, с 40 до 41 %.

Как мы видим, увеличение маржинальной прибыли на 1 % привело к росту чистой прибыли на 10 %. Из всех способов улучшить финансовое состояние компании (например, в кризис) самый эффективный – не борьба с лишними издержками, а повышение маржи, поскольку повышение маржинальности продаж, как правило, оказывает большое влияние на итоговый финансовый результат. Если бы в данном случае топ-менеджеры компании вместо повышения маржинальности продаж на 1 % снизили бы на 1 % издержки, то чистая прибыль выросла бы только на 3000 рублей. Повышение маржинальности на 1 % эквивалентно снижению постоянных затрат на 3,3 %.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России»

Представляем Вашему вниманию похожие книги на «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как все испортить и разорить бизнес. 13 мифов об управлении бизнесом в России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.