Наталия Михеева - Проектное решение SAP Контроллинг (СО-OM)

Здесь есть возможность читать онлайн «Наталия Михеева - Проектное решение SAP Контроллинг (СО-OM)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Жанр: popular_business, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Проектное решение SAP Контроллинг (СО-OM)

- Автор:

- Жанр:

- Год:2021

- ISBN:978-5-532-95247-8

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Проектное решение SAP Контроллинг (СО-OM): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Проектное решение SAP Контроллинг (СО-OM)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Проектное решение SAP Контроллинг (СО-OM) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Проектное решение SAP Контроллинг (СО-OM)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Все затратные счета из плана счетов 31*-37* являются первичными видами затрат в Контроллинге. Таким образом, каждая хозяйственная операция, связанная с проводкой затрат периода, отражается в Контроллинге через объект сбора затрат.

Каждая первичная проводка затрат, возникающая в модуле Контроллинг, описывается следующими аналитиками:

Вид затрат (3* основной счет из плана счетов);

Объект сбора затрат;

Функциональная сфера (ФЦО 2-го уровня);

Компания-партнер (заполняется для ВГО).

ФЦО 2-го уровня

Аналитика первичных затрат по центрам ответственности (ФЦО 2-го уровня) реализована через справочник функциональных сфер.

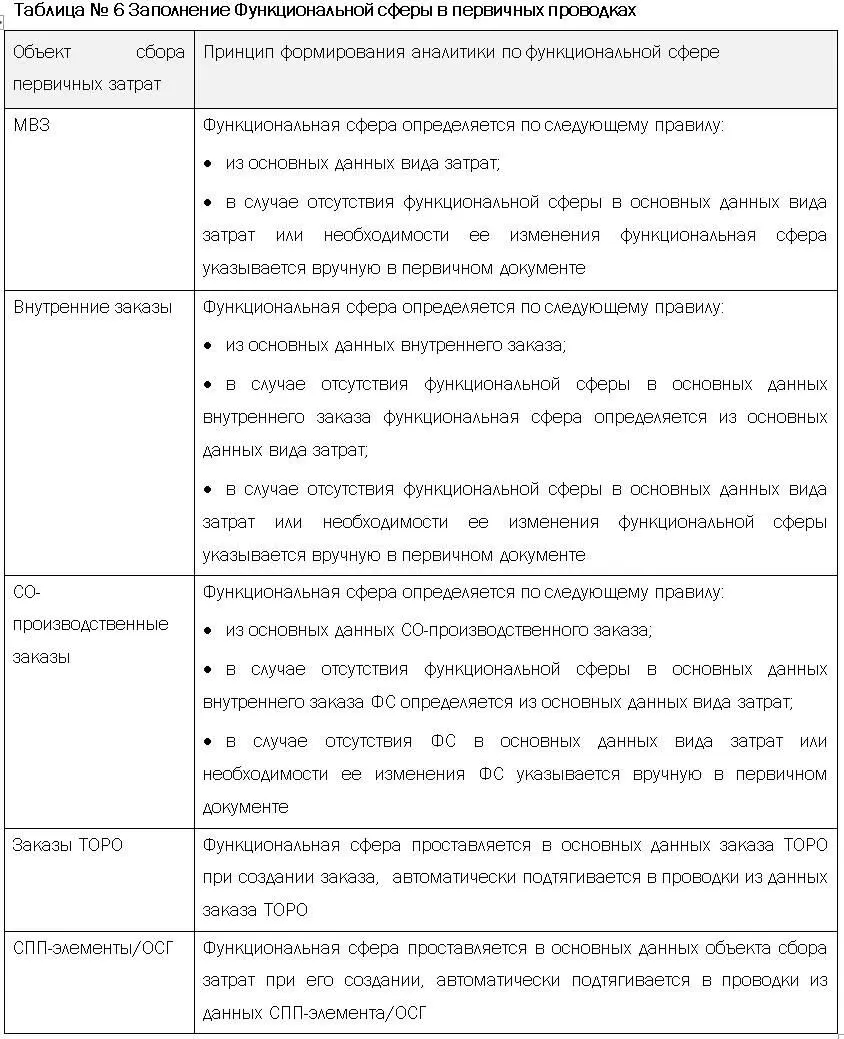

Функциональная сфера при проводке первичных затрат на объект сбора затрат определяется по следующему принципу (в порядке убывания приоритета):

Вручную в первичном документе из справочника ФЦО 2-го уровня;

Автоматически из основных данных объекта сбора затрат, если объекту сбора затрат присвоена функциональная сфера;

Автоматически из основных данных первичного вида затрат, если первичному виду затрат присвоена функциональная сфера.

В системе аналитика по Функциональной сфере при проведении первичных затрат формируется по принципу, описанному в таблице:

Справочник ФЦО 2-го уровня приведен в проектном решении КИС_ФХД.ПР.U01. «Ведение основных данных Контроллинга (объектов сбора затрат)».

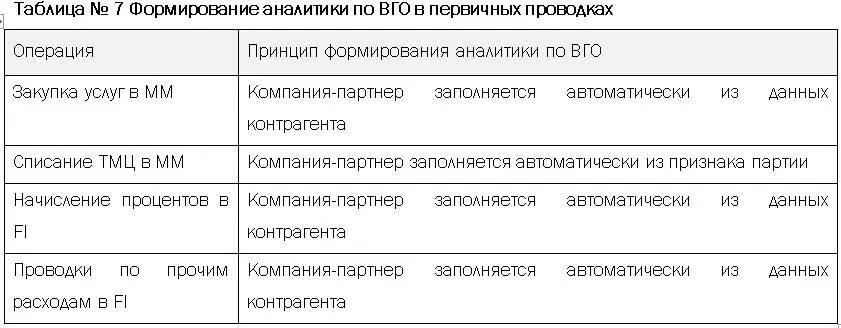

Компания-партнер (ВГО)

При первичных проводках по закупке услуг, списанию ТМЦ, прочих расходах, связанных с контрагентами, выделение внутригрупповых операций предусмотрено через аналитику «компания-партнер». В системе аналитика по внутригрупповым оборотам (ВГО) при проведении первичных затрат формируется по принципу, описанному в таблице:

Заполнение аналитик по ФС, ВГО, в части выручки и прочих доходов описано в проектном решении КИС_ФХД. ПР.U04. «Учет результатов».

Учет движения материалов

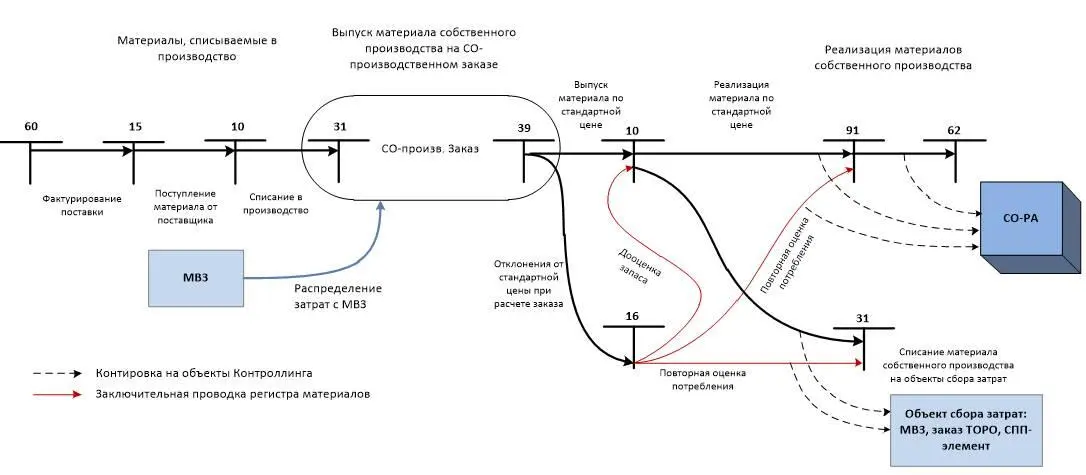

Для всех покупных материалов и оборудования в системе предусмотрен учет по среднескользящей цене (управление ценой “V”). Среднескользящая цена материала означает, что стоимость единицы запаса обновляется после каждого поступления. Все движения материала в системе оцениваются по фактической цене материала на момент проводки в системе.

Все производимые материалы учитываются в системе по стандартной цене (управление ценой «S»). Оценка материала по стандартной цене означает, что стоимость единицы запаса не меняется в течение всего периода, то есть оценка всех движений материалов в системе (списание, поступление, перемещение и т. д.) и остатка запаса осуществляется по стандартной (фиксированной) цене.

При закрытии периода и расчете фактической себестоимости в Контроллинге фактические отклонения от стандартной цены производимого материала переоценивают все направления потребления этого материала в периоде и остаток запаса.

Для реализации такого учета используется стандартная функциональность системы – Регистр материалов, предназначенная для фактической калькуляции себестоимости и распределения отклонений производства по всем направлениям потребления материалов и на переходящий остаток.

Для производимых материалов используется дифференциация фактических затрат, которая позволяет анализировать все движения производимых материалов (поступление, списание и т.д.), а также стоимость запасов в разрезе элементов затрат (элементов дифференциации). Каждый элемент затрат состоит из набора видов затрат, общий перечень элементов затрат определяется схемой элементов. В рамках проекта КИС ФХД используется одна схема элементов TN «Колобок». Перечень элементов с видами затрат, используемых в схеме элементов TN «Колобок», приведен в Приложении 4.

Рис. 2 Производство собственных материалов

Оперативный контроль затрат на МВЗ (U3.02.10)

Согласно Методическим рекомендациям по учету затрат и калькулированию фактической себестоимости в КИС ФХД на базе SAP ERP для ОАО «Ромашка» сбор первичных затрат на МВЗ осуществляется по дебету 30-х счетов в разрезе видов затрат.

При проведении первичных затрат на МВЗ каждая операция содержит следующие аналитики:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Проектное решение SAP Контроллинг (СО-OM)»

Представляем Вашему вниманию похожие книги на «Проектное решение SAP Контроллинг (СО-OM)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Проектное решение SAP Контроллинг (СО-OM)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.