Наталия Михеева - Методология калькулирования в SAP ERP (S/4HANA)

Здесь есть возможность читать онлайн «Наталия Михеева - Методология калькулирования в SAP ERP (S/4HANA)» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2021, ISBN: 2021, Жанр: management, management, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Методология калькулирования в SAP ERP (S/4HANA)

- Автор:

- Жанр:

- Год:2021

- ISBN:978-5-532-95171-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Методология калькулирования в SAP ERP (S/4HANA): краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Методология калькулирования в SAP ERP (S/4HANA)»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Методология калькулирования в SAP ERP (S/4HANA) — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Методология калькулирования в SAP ERP (S/4HANA)», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Наталия Михеева

Методология калькулирования в SAP ERP (S/4HANA)

Введение

В книге представлен типовой шаблон документа «Методологические указания по учету затрат и калькулированию фактической себестоимости на базе SAP» на примере внедрения программного продукта SAP ERP (S4/HANA).

Шаблон документа позволит Вам не только сократить ваши трудозатраты на создание аналогичного документа, который вы можете использовать в качестве образца, но и расширит ваш кругозор в части ведения методологических рекомендаций по направлению контроллинг (управленческий учет) на предприятиях, внедряющих программный продукт SAP.

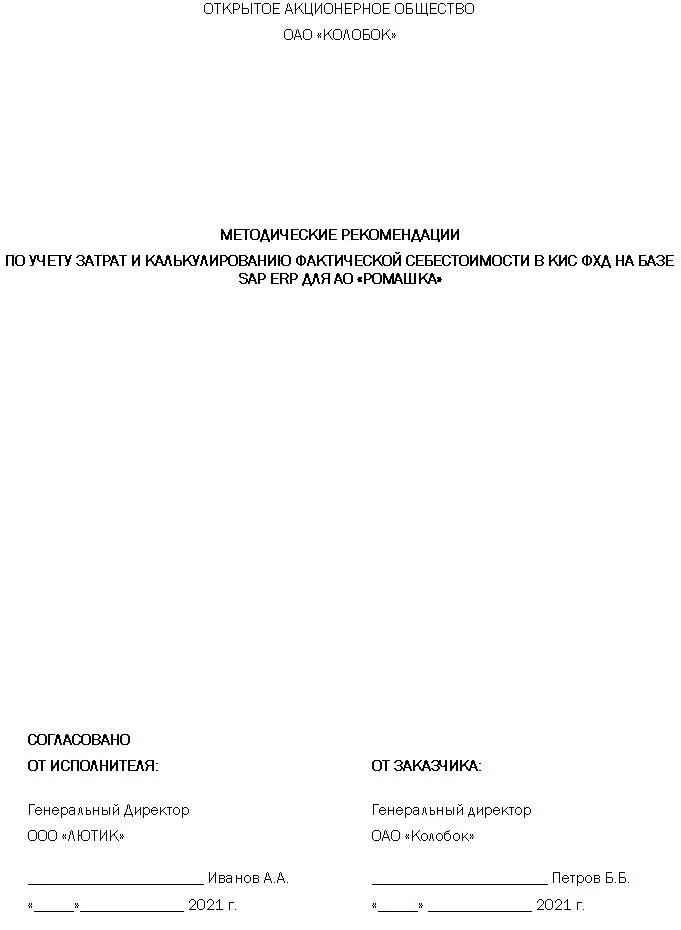

Шаблон титульного листа проектного решения

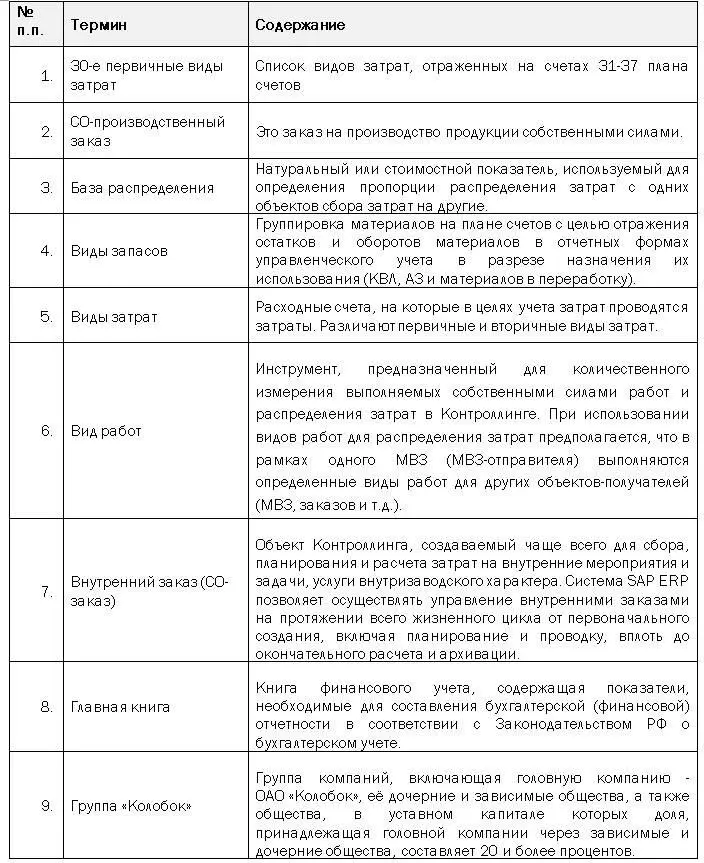

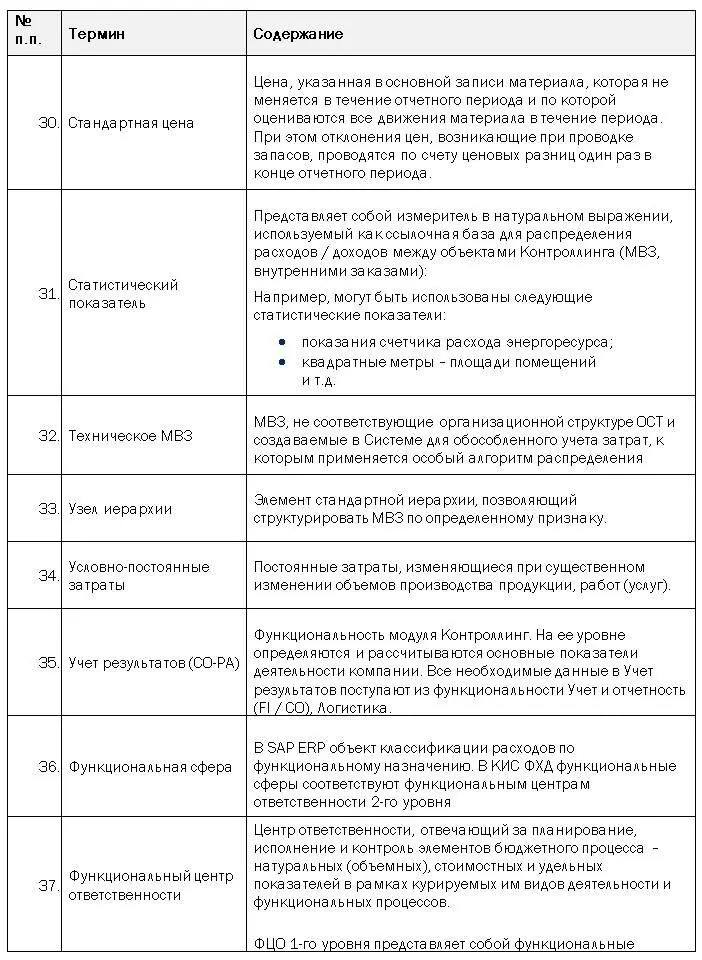

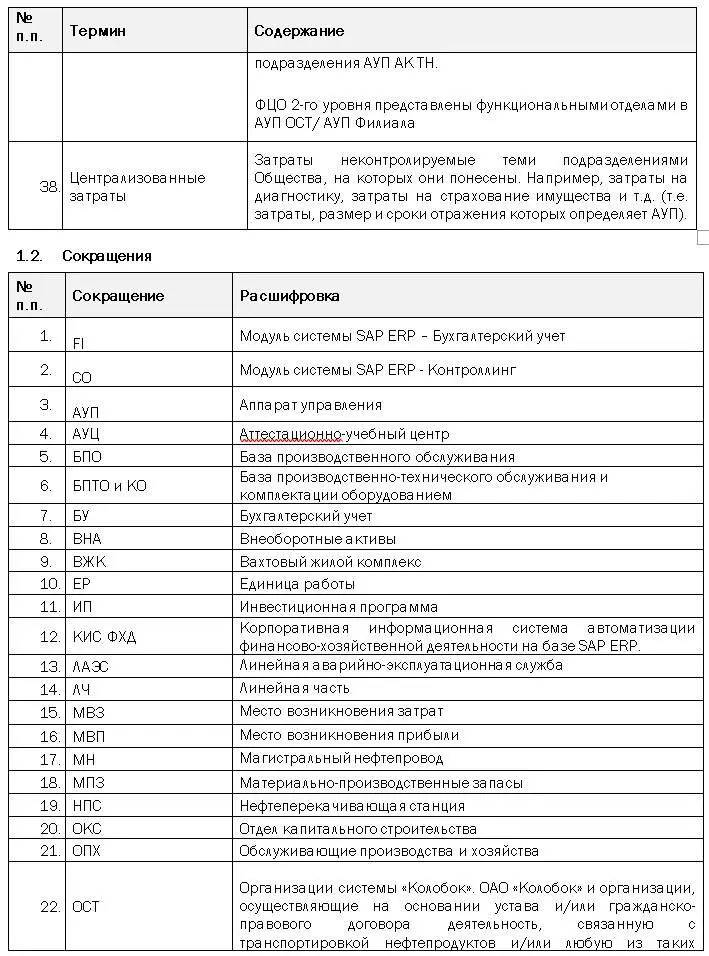

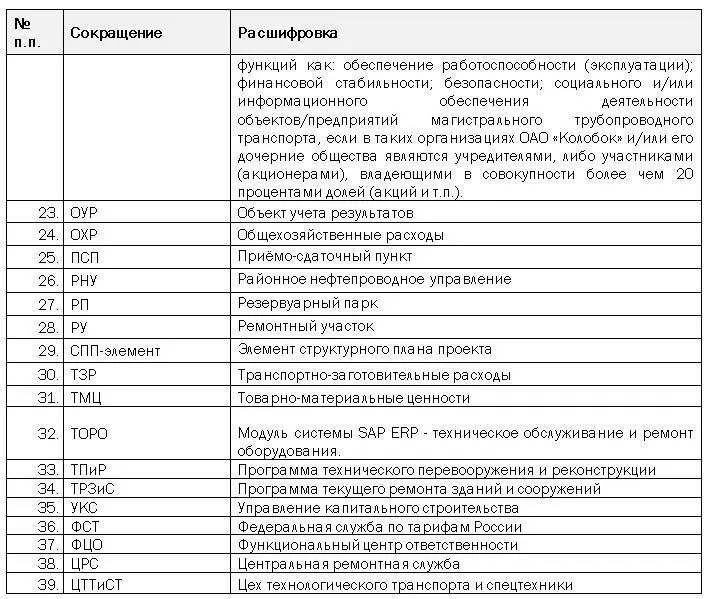

Термины, определения и сокращения

Термины и определения

Нормативная база

Настоящие Методические рекомендации разработаны на основе следующих нормативно-методических документов ОСТ:

Федеральный Закон «О бухгалтерском учете» от 06.12.11 №402-ФЗ (в редакции последующих изменений и дополнений).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98 № 34н (в редакции последующих изменений и дополнений).

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное приказом Минфина РФ от 06.07.99 № 43н (в редакции последующих изменений и дополнений).

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от 06.05.99 № 32н (в редакции последующих изменений и дополнений).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 06.05.99 № 33н (в редакции последующих изменений и дополнений).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные приказом Минфина РФ от 31.10.2000г. № 94н (в редакции последующих изменений и дополнений).

Налоговый кодекс РФ (НК РФ), Часть 2 от 05.08.2000 N 117-ФЗ (в редакции последующих изменений и дополнений).

Назначение документа

Назначение настоящей методики – раскрытие порядка учета затрат и калькулирования фактической себестоимости по видам деятельности АО «Ромашка» с учетом изменений в способах ведения учета, обусловленных функциональными особенностями КИС ФХД на базе SAP ERP, а также требований подготовки следующей отчетности:

формы тарифного пакета;

формы бюджетного пакета;

формы консолидированной финансовой отчетности (КФО).

Задачами данной методики являются:

Определение особенностей учета затрат АО «Ромашка» в SAP ERP;

Определение особенностей калькулирования фактической себестоимости по видам деятельности АО «Ромашка» в SAP ERP.

В настоящую методику могут быть внесены изменения и уточнения в случае изменения требований РСБУ, НУ, а также в силу необходимости изменения порядка ведения учета затрат, обусловленной возможным изменением специфики хозяйственной деятельности АО «Ромашка».

Классификация и группировка расходов

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

прочие расходы.

К расходам по обычным видам деятельности относятся:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально – производственных запасов;

расходы, возникающие непосредственно в процессе переработки/доработки материально – производственных запасов для целей производства продукции, выполнения работ и оказания услуг, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии);

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Методология калькулирования в SAP ERP (S/4HANA)»

Представляем Вашему вниманию похожие книги на «Методология калькулирования в SAP ERP (S/4HANA)» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Методология калькулирования в SAP ERP (S/4HANA)» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.