Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Справочники, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005059352

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

При финансовом анализе предприятий малого и среднего бизнеса основными целями составления отчета Cash flow являются:

– анализ ликвидности бизнеса,

– анализ источников (притока) денежных средств и их использования (оттока).

Основной вопрос, на который отвечает отчет Cash flow: «Имеет ли клиент достаточное количество ликвидных средств для того, чтобы возвращать кредит без затруднений?»

Особенности Cash flow

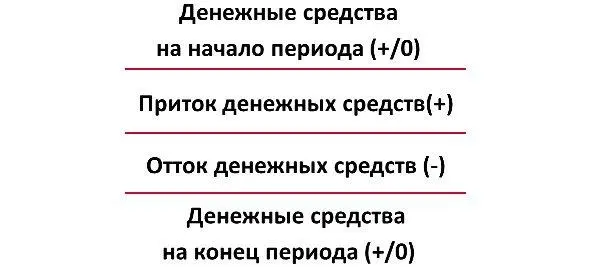

Форма Cash flow, применяемая при проведении финансового анализа предприятий малого бизнеса, представляет собой вертикальную таблицу, сформированную из притоков и оттоков денежных средств, а также денежных средств на начало и на конец периода.

В отличие от ОПиУ, где рассматриваются показатели деятельности предприятия только за прошедший период, Cash flow дает возможность не только рассмотреть и отразить денежные потоки прошлых периодов (историческая часть), но и спрогнозировать денежные потоки будущих периодов (прогнозная часть). При составлении Cash flow, как правило, используется информация о деятельности предприятия за предыдущие 6 и будущие 12 месяцев. В этом случае все месяца нумеруются значениями от «-6» до «12». Между историческими и будущими прогнозными месяцами, в Cash flow присутствует так называемый «нулевой» месяц – это месяц проведения текущего финансового анализа. В зависимости от того для какого бизнеса составляется Cash flow, а также в соответствии с внутренними процедурами каждого банка, возможна ситуация, когда нулевой месяц может включать в себя как историческую, так и прогнозную части. В любом случае необходимо придерживаться основного правила: Cash flow составляется в соответствии с другими отчетами, Балансом и ОПиУ. Для этого рекомендуется придерживаться следующих правил:

– Нулевой месяц должен приходиться на дату составления баланса. В случае составления баланса на дату выезда на финансовый анализ (обычно для клиентов сегмента микро) нулевой месяц состоит из исторической части, до финансового анализа, и прогнозной части, после финансового анализа. В случае составления баланса на конец последнего закрытого месяца в учете клиента (обычно для клиентов сегмента малых предприятий) начало нулевого месяца в Cash flow совпадает с датой баланса.

– Последний исторический месяц в Cash flow под номером «-1» должен совпадать с последним анализируемым месяцем в ОПиУ.

– При проведении анализа группы связанных компаний все три отчета, Баланс, ОПиУ и Cash flow составляются, стандартно, консолидировано.

Пример формы управленческого Cash flow малого бизнеса приведен в Приложении в конце учебника.

Метод составления Cash flow

Cash flow составляется кассовым методом, (т.е. по факту оплаты), который означает, что доход от реализации признается не в том месяце, когда товар отгружен (услуга оказана), а в том месяце, когда оплачен, т.е. денежные средства поступили в кассу или на расчетный счет. Аналогично, расход признается в том месяце, когда он был оплачен, а не в том, когда был начислен.

Например:

– Компания продала своему покупателю товар на сумму 100 000 рублей на условиях отсрочки платежа на 45 дней, т.е. фактически на момент совершения сделки товар был отгружен, но не оплачен покупателем. При составлении управленческого Cash flow продажа товара не будет отражена в рассматриваемом периоде, так как поток денежных средств фактически отсутствует в этом периоде.

– Компания сдает в аренду офис по цене 10 000 рублей в месяц, арендатор выплачивает арендную плату ежегодно, в январе за год вперед, в сумме 120 000 рублей. При составлении управленческого Cash flow доход от сдачи в аренду будет отражаться в Cash flow в виде притока денежных средств единой суммой в январе, независимо от того, что услуга аренды оказывается и акт об оказании услуг выставляется на ежемесячной основе.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управленческий Отчет о движении денежных средств. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.