Олег Иванов - Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

Здесь есть возможность читать онлайн «Олег Иванов - Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: popular_business, Справочники, Руководства, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005060082

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

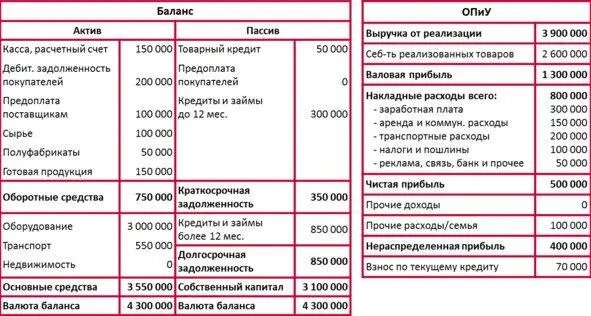

Задача. Производство

Компания занимается производством и продажей мясных полуфабрикатов. Запрашивается кредит в сумме 2 500 000 рублей сроком на 36 месяцев на покупку нового технологического оборудования.

Вопрос: Рассчитайте и проанализируйте коэффициент срочной ликвидности.

На момент посещения бизнеса клиента кредитным специалистом были получены следующие сведения:

Решение

Коэффициент срочной ликвидности = 350 000 / 350 000 = 1.

Значение коэффициента в пределах нормы, ликвидность достаточная, т.е. предприятие в состоянии срочно погасить свои краткосрочные финансовые обязательства наиболее ликвидными средствами.

5. Группа коэффициентов устойчивости

Коэффициенты устойчивости (независимости, автономии, достаточности собственного капитала) отражают степень самостоятельности и финансовой независимости предприятия от внешнего финансирования, характеризуют отношения активов предприятия к источникам их образования.

Группа коэффициентов устойчивости относится к показателям, которые дают информацию о долгосрочной стабильности клиента. Чем больше срок кредита, тем важнее значение этих коэффициентов.

Коэффициенты устойчивости рассчитываются на основе данных Баланса компании.

При финансово-экономическом анализе предприятий малого бизнеса, как правило, достаточно использовать один коэффициент устойчивости.

5.1. Коэффициент устойчивости

Описание и формула расчета

Показывает зависимость компании от внешнего финансирования.

Также может называться:

– коэффициент финансовой автономии

– коэффициент финансовой независимости

– коэффициент достаточности собственного капитала

Нормативное значение

В кредитовании малого бизнеса нормативные значения коэффициента устойчивости бизнеса являются финансовыми стоп-факторами, нарушать которые не рекомендуется:

– Нормативным минимальным значением при кредитовании микропредприятийявляется 50%с учетом планируемого кредита.

– Нормативным минимальным значением при кредитовании малых предприятийявляется 30%с учетом планируемого кредита.

Разница в нормативных значениях между клиентами сегмента и микро и малых предприятий объясняется тем, что микропредприятия в силу своего небольшого размера менее стабильны по сравнению с малыми предприятиями и более чувствительны к отрицательным изменениям в бизнесе и внешней экономической среде. Малые же предприятия более стабильны и, кроме того, некоторые бизнес-модели предусматривают высокий уровень заемных средств, при этом бизнес остается сбалансированным. Например, в оптовой торговле зачастую наблюдается высокий уровень заемных средств.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов»

Представляем Вашему вниманию похожие книги на «Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Финансовые коэффициенты. Учебник по финансовому анализу малого бизнеса для кредитных специалистов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.