Майк Кон - Agile - оценка и планирование проектов

Здесь есть возможность читать онлайн «Майк Кон - Agile - оценка и планирование проектов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Альпина Паблишер, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Agile: оценка и планирование проектов

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5208-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Agile: оценка и планирование проектов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Agile: оценка и планирование проектов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Майк Кон, гуру в области Agile, дает инструменты, необходимые для оценки, планирования и управления Agile-проектами любого масштаба. В книге нет теоретических рассуждений, она полна конкретных примеров, методов, графиков, рецептов, а главное — аргументированных рекомендаций.

Agile: оценка и планирование проектов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Agile: оценка и планирование проектов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

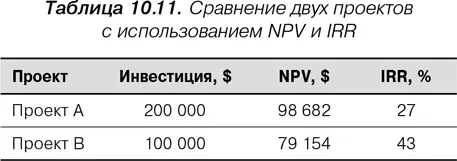

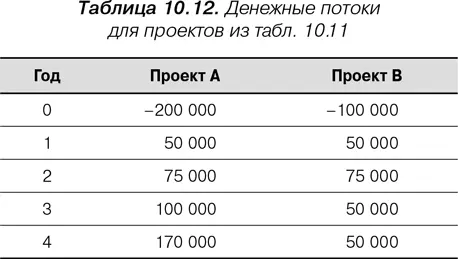

Большинство, надо думать, предпочтут получать 43 % на свои вложения, несмотря на то, что у проекта А выше NPV (он к тому же требует более высоких первоначальных вложений). Денежные потоки для этих двух проектов представлены в табл. 10.12.

Многие организации определяют минимально привлекательный уровень доходности (minimum attractive rate of return — MARR). Финансируются только те проекты или темы, у которых IRR превышает MARR. Для NPV такой порог устанавливать нецелесообразно, поскольку значения NPV сильно зависят от масштаба проекта. В случае введения порогового значения для NPV небольшие (но ценные) проекты никогда не получат одобрения.

IRR определяется как процентная ставка, при которой NPV денежного потока равна нулю. Другими словами, это значение i *, при котором

Формула для расчета IRR сложная, и ее рассмотрение выходит за рамки настоящей книги. К счастью, большинство электронных таблиц содержат удобную для использования функцию определения IRR. Если вы хотите рассчитать IRR вручную, обратитесь к работе Стива Токи (Steve Tockey, 2004), который, пожалуй, лучше других объясняет, как это сделать. Вместе с тем даже при использовании электронных таблиц необходимо помнить о нескольких важных предварительных условиях:

• Первая одна или несколько статей денежного потока должны быть расходами. (Обратите внимание на то, что должна быть как минимум одна такая статья.)

• Как только денежный поток становится положительным, он больше не должен оказаться отрицательным.

• Сумма положительных статей должна быть больше суммы отрицательных — иначе говоря, приход должен перекрывать расход.

Поскольку денежный поток темы обслуживания на следующий день на сайте WebPayroll удовлетворяет этим условиям, мы можем рассчитать IRR. Чтобы сделать это в Excel, введите в ячейку такую формулу:

+IRR({0, –85750, –14150, 18250, 20750, 29000, 36500, 36500}).

Числа в фигурных скобках — это денежные потоки для каждого из восьми кварталов. Ноль в начале показывает, что предварительные затраты в первый день проекта отсутствуют (они вполне могут и присутствовать, если WebPayroll купит дополнительные серверы для осуществления проекта). Для проекта обслуживания на следующий день на WebPayroll IRR составляет 12 %, т. е. ожидаемый денежный поток эквивалентен получению годового дохода на вложения компании в размере 12 %.

Первым преимуществом использования IRR является отсутствие необходимости определить (или, в худшем случае, угадать) ставку дисконтирования для организации, как это требуется при расчете NPV.

Второе преимущество заключается в том, что с помощью IRR можно напрямую сравнивать проекты. Проект с IRR, равной 45 %, имеет более высокую рентабельность инвестиций, чем проект с IRR, равной 25 %. Впрочем, обычно нельзя использовать для принятия решений только одну IRR. Допустим, проект с отдачей 45 % очень маленький, поэтому 45 % мы получаем от маленькой инвестиции, тем не менее этот проект связывает критически важного разработчика. Предположим далее, что другой проект с отдачей 25 %, но крупной инвестицией также требует участия того же самого разработчика. В этом случае вы можете заработать больше денег на втором проекте, том, где IRR более низкая.

Еще один пример: вы можете выбрать проект с IRR 45 %, который, однако, начинает приносить выдающуюся отдачу только через два года. А проект с IRR 25 % начинает приносить деньги уже через год. Если организация не может позволить себе двухлетние инвестиции, то проект с более низкой IRR становится привлекательным.

Первый недостаток IRR связан с тем, что из-за сложности расчета вручную некоторые могут не доверять полученному результату. Второй недостаток IRR заключается в том, что этот показатель можно рассчитать не во всех случаях. Как мы говорили выше, для получения имеющего смысл значения IRR необходимо выполнение трех условий.

Срок окупаемости

С помощью NPV мы можем представить денежный поток в виде одного показателя — приведенной стоимости. Альтернативно денежный поток можно представить в виде процентной ставки — IRR. Третьим вариантом представления денежного потока является время, необходимое для возврата первоначальной инвестиции. Этот показатель называют сроком окупаемости . Чтобы понять, как его определяют, в табл. 10.13 приведены расчеты срока окупаемости для проекта обслуживания на следующий день WebPayroll.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Agile: оценка и планирование проектов»

Представляем Вашему вниманию похожие книги на «Agile: оценка и планирование проектов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Agile: оценка и планирование проектов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.