Майк Кон - Agile - оценка и планирование проектов

Здесь есть возможность читать онлайн «Майк Кон - Agile - оценка и планирование проектов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Альпина Паблишер, Жанр: popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Agile: оценка и планирование проектов

- Автор:

- Издательство:Альпина Паблишер

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5208-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Agile: оценка и планирование проектов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Agile: оценка и планирование проектов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Майк Кон, гуру в области Agile, дает инструменты, необходимые для оценки, планирования и управления Agile-проектами любого масштаба. В книге нет теоретических рассуждений, она полна конкретных примеров, методов, графиков, рецептов, а главное — аргументированных рекомендаций.

Agile: оценка и планирование проектов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Agile: оценка и планирование проектов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

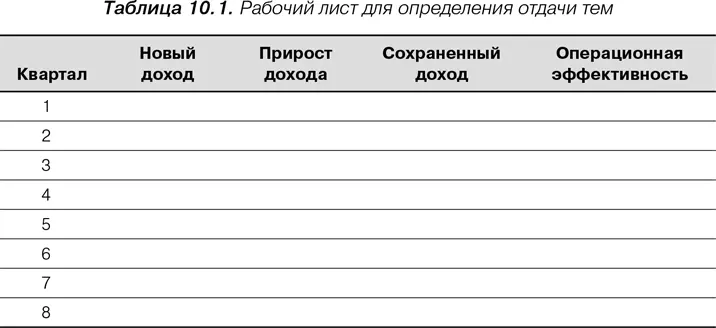

Для определения финансовой отдачи темы я предпочитаю организовывать совещания с участием такого количество людей, которое кажется целесообразным. Целью подобного совещания по оценке темы является заполнение формы, приведенной в табл. 10.1, по каждой теме. В зависимости от количества тем и участников это мероприятие может не ограничиваться одним совещанием.

В табл. 10.1 предусмотрена строка для каждого квартала следующих двух лет. Временной горизонт устанавливается по усмотрению команды. Иногда команды предпочитают определять месячную отдачу для одного или двух лет. По моему опыту, для большинства проектов подходит двухлетний период. Это своего рода золотая середина между гаданием относительно отдаленного будущего и разумным взглядом вперед. Из-за высокой неопределенности, связанной с проектами по разработке программного обеспечения, такого подхода придерживаются и другие (Bills, 2004a).

Табл. 10.1 содержит колонки для различных типов отдачи, которые могут быть у тем. Если в вашем проекте фигурируют другие типы отдачи, измените заголовки соответствующим образом. Аналогичным образом используйте другие заголовки колонок, если требуется их конкретизация (например, «Увеличение дохода от клиентов из США» и «Увеличение дохода от клиентов из Европы»). Совершенно не обязательно иметь для всех тем одинаковый набор колонок.

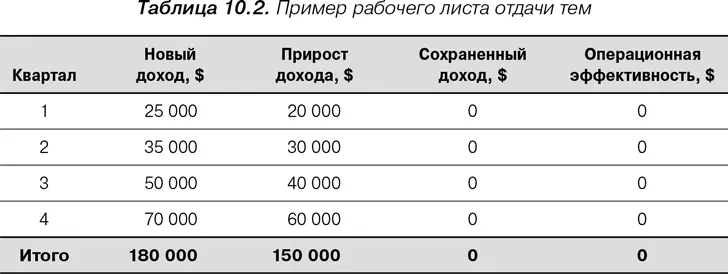

Участники совещания заполняют рабочий лист, оценивая стоимость в ячейках, которые, по их мнению, затрагиваются в результате разработки темы. Пример заполненного рабочего листа отдачи тем приведен в табл. 10.2. В этом случае включение темы в продукт привлекает новых клиентов («Новый доход»), а также приводит к увеличению дохода от существующих клиентов («Прирост дохода»). Новая тема не оказывает влияния ни на сохранение дохода, ни на операционную эффективность.

Откуда берутся цифры? В идеале — из маркетингового исследования, которое использовалось в экономическом обосновании целесообразности проекта. Как минимум тот, кто запрашивает эту тему, должен количественно оценить основания для ее разработки.

Нельзя сравнивать проекты и принимать решения о приоритетах, просто суммируя числа в строке «Итого» рабочего листа вроде того, что показан в табл. 10.2, для каждой темы. Поток доходов, который составляет $100 000 в первом квартале, $200 000 во втором и $500 000 в третьем, имеет значительно меньшую ценность, чем такой же поток, в котором доходы изменяются в обратном порядке. Для сравнения множества тем нам необходим один или несколько стандартных финансовых показателей. В этой главе мы рассмотрим следующие показатели:

• Чистая приведенная стоимость.

• Внутренняя ставка доходности.

• Срок окупаемости.

• Дисконтированный срок окупаемости.

Однако, прежде чем рассматривать эти финансовые показатели, нам необходимо понять, как проекты приносят или экономят деньги.

Источники дохода

Доход от проекта может поступать из различных источников. Для удобства мы обозначим их как новый доход, прирост дохода, сохраненный доход и операционную эффективность. Хотя в некоторых проектах доминирует какой-либо один источник, большинство проектов имеют несколько источников дохода.

Новый доход

Можно не сомневаться в том, что самым распространенным источником дохода в проекте является получение нового дохода . Мало какие компании довольствуются существующей рыночной долей, в большинстве они стараются привлекать новых клиентов. Даже если программный продукт не продается напрямую, добавление новых функций может привести к получению нового дохода. Я, например, работал в компании, которая разрабатывала программное обеспечение для собственного использования при обслуживании своих клиентов-больниц. В какой-то момент наш генеральный директор понял, что при небольшой доработке это программное обеспечение может применяться для предоставления тех же услуг компаниям по медицинскому страхованию. Мы внесли изменения и получили в результате этого совершенно новый источник дохода.

Прирост дохода

Зачастую полезно отличать доход от новых клиентов от дополнительного, приростного дохода от существующих клиентов. Прирост дохода может быть результатом того, что новая система или продукт:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Agile: оценка и планирование проектов»

Представляем Вашему вниманию похожие книги на «Agile: оценка и планирование проектов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Agile: оценка и планирование проектов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.