Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов

Здесь есть возможность читать онлайн «Елена Чиркова - Как оценить бизнес по аналогии - Пособие по использованию сравнительных рыночных коэффициентов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-5080-4

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга написана на обширном практическом материале и содержит примеры из личного опыта автора. Является первым специальным учебным пособием, полностью посвященным сравнительной оценке, и не имеет аналогов как в России, так и в мире.

4-е издание, исправленное и дополненное.

Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

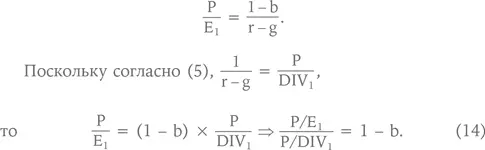

Сейчас же посмотрим, как связаны между собой мультипликаторы Р/Е и Р/DIV. Вспомним, что согласно формуле (6)

Таким образом, если каждый год 50 % чистой прибыли выплачивается в виде дивидендов, то P/E будет в два раза ниже, чем P/DIV. Формулу Гордона можно трансформировать и для случая, когда ожидается, что первые n лет компания будет находиться в фазе быстрого роста, при этом темпы роста прибыли составят g0 и будут выплачиваться относительно низкие дивиденды DIV0, так как прибыль будет направляться на финансирование роста. Затем темпы роста замедлятся до gn < g0, а дивиденды увеличатся до DIVn > DIV0. В этом случае формула Гордона примет следующий вид:

Необходимо отметить, что равенство (6) совершенно не дает нам основания полагать, что если дивиденды не выплачиваются (1 – b = 0 или b = 1), то акции ничего не стоят. Формулу можно переписать так, чтобы избавиться от разности 1 – b, обозначающей долю чистой прибыли, выплачиваемую в виде дивидендов. Таким образом, будет показано, что цена акций определяется доходностью компании, поэтому то, как чистая прибыль распределяется между дивидендами и нераспределенной прибылью (retained earnings), для цены акций не имеет значения. Дивиденды, не полученные сегодня, означают увеличение их размера завтра.

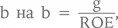

Посмотрим, что такое темпы роста g:

в свою очередь Et–1 = BVt–1 × ROEt–1, (17)

a Et = (BVt–1 + REt–1) × ROEt, (18)

где ROE (return on equity) – доходность акционерного капитала [53] Она измеряется отношением чистой прибыли компании E к чистой балансовой стоимости ее активов BV (book value of assets): ROE = E/BV.

, a RE (retained earnings) – нераспределенная прибыль. Соответственно, из формул (16), (17) и (18) следует, что

при ROE = const,

g = ROE × b. (20)

Если теперь в формуле (14) мы заменим  что следует из (20), то получим, что

что следует из (20), то получим, что

Таким образом, если доходность акционерного капитала компании равна доходности, требуемой инвесторами на свои вложения в эту компанию, т. е.  Следовательно, P/E равен величине, обратной норме дисконта. Вот мы и объяснили наконец формулу, которая в начале книги вводилась на понятийном уровне. Как мы видим, в этом случае темпы роста прибыли g не влияют на величину P/E. Иными словами, для оценки стоимости неважно, выплачивается ли прибыль в виде дивидендов или вкладывается в инвестиционные проекты, если только инвестиции генерируют требуемую акционерами доходность r (вспомним теорему Миллера – Модильяни).

Следовательно, P/E равен величине, обратной норме дисконта. Вот мы и объяснили наконец формулу, которая в начале книги вводилась на понятийном уровне. Как мы видим, в этом случае темпы роста прибыли g не влияют на величину P/E. Иными словами, для оценки стоимости неважно, выплачивается ли прибыль в виде дивидендов или вкладывается в инвестиционные проекты, если только инвестиции генерируют требуемую акционерами доходность r (вспомним теорему Миллера – Модильяни).

Если же ROE > r, то легко показать, что  т. е. мультипликатор P/E у такой компании выше. Иначе говоря, в этом случае выгодно реинвестировать прибыль. Это понятно на интуитивном уровне, а также следует из математики: чем выше доля реинвестированной прибыли b, тем согласно (20) выше темпы роста прибыли g, а чем выше g, тем согласно (21) выше значение P/E при прочих равных. И наоборот, при ROE < r выгоднее выплатить дивиденды, так как в противном случае прибыль «разбазаривается» на низкодоходные проекты. Нужно отметить, что в долгосрочной перспективе для большинства компаний величина r приблизительно равна ROE, что обеспечивается колебанием курса акций: когда r < ROE, акции возрастают в цене, а при r > ROE – падают.

т. е. мультипликатор P/E у такой компании выше. Иначе говоря, в этом случае выгодно реинвестировать прибыль. Это понятно на интуитивном уровне, а также следует из математики: чем выше доля реинвестированной прибыли b, тем согласно (20) выше темпы роста прибыли g, а чем выше g, тем согласно (21) выше значение P/E при прочих равных. И наоборот, при ROE < r выгоднее выплатить дивиденды, так как в противном случае прибыль «разбазаривается» на низкодоходные проекты. Нужно отметить, что в долгосрочной перспективе для большинства компаний величина r приблизительно равна ROE, что обеспечивается колебанием курса акций: когда r < ROE, акции возрастают в цене, а при r > ROE – падают.

Подведем краткий итог по «доходным» мультипликаторам в целом. Каждый из вышеперечисленных коэффициентов имеет свои достоинства и недостатки, и какие из показателей использовать, должен решать аналитик, делающий оценку, однако в заключении раздела хотелось бы сделать обобщение, которое поможет аналитику принять правильное решение. Неписаным правилом считается, что при сравнении финансовых результатов различных компаний чем к более дальней от начала строке отчета о прибылях и убытках мы обращаемся, тем более искаженным – в плане различий в бухгалтерском учете – будет такое сравнение. Эти различия, в частности, касаются амортизации, учета отложенных налогов и доходов от инвестиций (в операционной марже или после нее). Поэтому самой неискаженной в смысле бухучета считается оценка по выручке. Альтернативой оценке по P/S считается оценка по денежным потокам или по чистым денежным потокам, при расчете которых многие из наиболее «искаженных» статей о прибылях и убытках добавляются к чистой прибыли, благодаря чему искажение уменьшается.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов»

Представляем Вашему вниманию похожие книги на «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как оценить бизнес по аналогии: Пособие по использованию сравнительных рыночных коэффициентов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.