Елена Ветлужских - Как разработать эффективную систему оплаты труда - Примеры из практики российских компаний

Здесь есть возможность читать онлайн «Елена Ветлужских - Как разработать эффективную систему оплаты труда - Примеры из практики российских компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2016, ISBN: 2016, Издательство: Литагент Альпина, Жанр: popular_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4396-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Кроме показателей подразделений в структуру премии каждого сотрудника компании были включены два обязательных показателя:

1. Степень достижения утвержденного планового значения EBITDA за период – как общий показатель работы компании в целом, для усиления заинтересованности каждого сотрудника в достижении общей цели.

2. Личная эффективность сотрудника в периоде премирования – для оценки прикладываемых усилий к достижениям установленных целей, а также уровня исполнительской дисциплины. Оценка по данному показателю была формализована и проводилась руководителями для каждого сотрудника по утвержденной форме.

Таким образом, в структуре премии сформировались три уровня показателей (рис. 10.1):

1. Уровень компании (EBITDA).

2. Уровень подразделения (общие показатели подразделения, от 3 до 5).

3. Уровень сотрудника (личная эффективность).

При этом доля первого показателя в структуре премии возрастала с ростом уровня должности, а доля второго, напротив, убывала. Долю третьего показателя было решено установить единой для всех должностей компании – на уровне 20 %. Решение по третьему показателю может показаться спорным, но оно было компромиссным после длительных обсуждений с руководителями разных уровней.

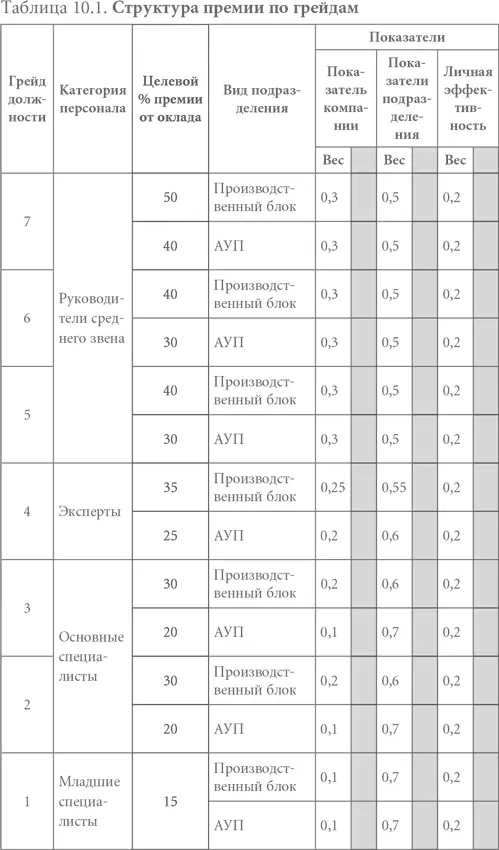

Целевые размеры премий было решено установить в зависимости от грейда должности и принадлежности подразделения к производственному или административно-управленческому блоку, соблюдая следующие принципы:

• с ростом уровня должности возрастает плановый размер премии как отражение роста влияния на общий результат деятельности;

• специалисты производственных подразделений влияют на достижение финансового результата компании в целом в большей степени, чем поддерживающих (административно-управленческих).

Выдержка из обобщенной утвержденной структуры премии для всей компании приведена в табл. 10.1.

Было решено, что расчет выполнения по каждому из уровней показателей будет независимым, таким образом, чтобы, к примеру, подразделение, полностью достигшее установленных плановых значений показателей уровня подразделения, премировалось за это независимо от результатов работы других подразделений, а добросовестный работник мог рассчитывать на поощрение в виде 20 % от планового размера премии независимо от результатов работы подразделения и компании. С данным подходом можно поспорить, но в компании, для которой разрабатывалась система премирования, в силу специфики бизнеса существовали совершенно определенные причины для такого решения, в частности, такие как высокая волатильность производственных показателей, малые допустимые отклонения от плановых значений, высокое влияние внешних факторов на достижение результатов. По этим же причинам был установлен несколько отличающийся от классического подхода способ расчета денежной премии в зависимости от выполнения показателей: пороговое значение итогового процента результативности не устанавливалось, премия рассчитывалась по итоговому проценту независимо от его величины без применения шкалы значений.

Результатом данной работы стали согласованные и утвержденные карты показателей для каждого подразделения, содержащие цели, показатели их выполнения, методики расчетов показателей, а также правила перевода фактических значений показателей в оценку результативности по показателю. Для большинства показателей устанавливались пороговые минимальные и максимальные значения и применялся расчет, в котором минимально допустимое значение по любому показателю приравнивалось к 75 % исполнения показателя, а максимальное и более – к 125 %, промежуточные значения рассчитывались пропорционально. Пример такой карты и итогового расчета по условным фактическим значениям приведен в табл. 10.2.

Разберем для лучшего понимания подробнее расчет результативности одного из показателей: «Среднедневное превышение лимита по ДЗ (дебиторской задолженности) за период». Показатель – так называемый обратный, т. е. чем меньше его фактическое значение, тем для компании лучше. Плановые значения показателя и результативности в процентах установлены и рассчитываются следующим образом:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний»

Представляем Вашему вниманию похожие книги на «Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как разработать эффективную систему оплаты труда: Примеры из практики российских компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.