Коллектив авторов - Повышение эффективности бюджетных расходов

Здесь есть возможность читать онлайн «Коллектив авторов - Повышение эффективности бюджетных расходов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2009, ISBN: 2009, Жанр: personal_finance, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Повышение эффективности бюджетных расходов

- Автор:

- Жанр:

- Год:2009

- Город:Москва

- ISBN:978-5-7749-0535-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Повышение эффективности бюджетных расходов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Повышение эффективности бюджетных расходов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Пособие предназначено для руководящих работников региональных и муниципальных финансовых органов, аспирантов и студентов финансовых и экономических вузов.

Повышение эффективности бюджетных расходов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Повышение эффективности бюджетных расходов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

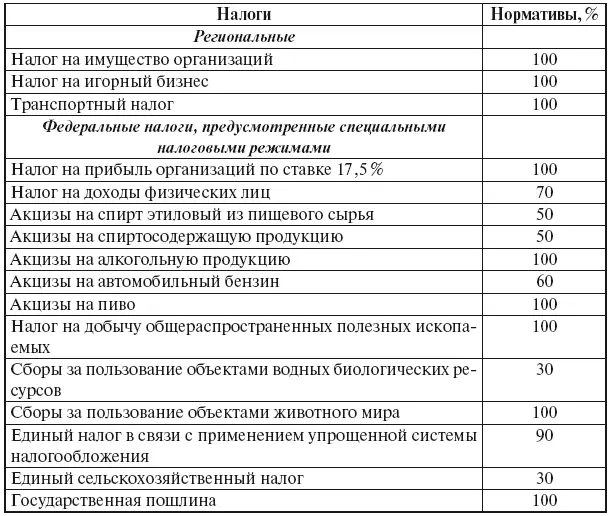

Таблица 1.1

Налоговые доходы бюджетов субъектов Федерации

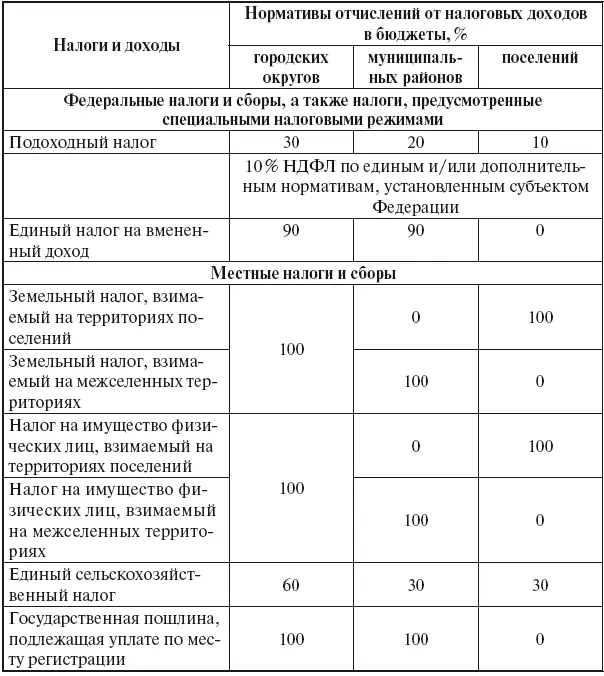

Несмотря на закрепление Бюджетным кодексом РФ за каждым типом муниципальных образований конкретного перечня и нормативов отчислений от федеральных налогов и сборов, имеет место несбалансированность большинства местных бюджетов. В связи с этим Бюджетный кодекс позволяет органам государственной власти субъекта Федерации и органам местного самоуправления муниципальных районов устанавливать дополнительные отчисления от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, муниципального района, в нижестоящие местные бюджеты.

Таблица 1.2

Налоговые доходы местных бюджетов

Порядок установления органами государственной власти субъекта Российской Федерации дополнительных по отношению к нормативам, установленным Бюджетным кодексом РФ, нормативов отчислений от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, в местные бюджеты установлен ст. 58 БК РФ. Порядок установления органами местного самоуправления муниципальных районов дополнительных по отношению к нормативам, установленным Бюджетным кодексом РФ, нормативов отчислений от отдельных федеральных и региональных налогов и сборов, подлежащих зачислению в бюджет субъекта Федерации, в местные бюджеты установлен ст. 63 БК РФ.

При проведении этой работы субъекты Федерации и муниципальные районы должны руководствоваться следующими принципами:

1. В целях формирования стимулов для органов местного самоуправления по интенсификации социально-экономического развития территории, повышения сбора доходов бюджетов предпочтительно передать больше финансовых ресурсов в виде отчислений от налогов, а не финансовой помощи для обеспечения исполнения полномочий органов местного самоуправления.

2. Органы государственной власти субъектов Федерации самостоятельно принимают решения по установлению дополнительных нормативов отчислений по налогам в бюджеты муниципальных районов и поселений сверх закрепленных Бюджетным и Налоговым кодексами Российской Федерации.

3. Органы местного самоуправления муниципальных районов самостоятельно принимают решения по установлению дополнительных нормативов отчислений по налогам в бюджеты поселений сверх закрепленных Бюджетным и Налоговым кодексами Российской Федерации и законами субъектов Федерации.

4. В случае передачи налоговых доходов в соответствующие местные бюджеты нормативы (за исключением дополнительных нормативов по налогу на доходы физических лиц взамен дотаций) должны устанавливаться соответственно законом субъекта Федерации и решением органа местного самоуправления муниципального района, не имеющим ограничения срока действия.

6. Нормативы отчисления налоговых доходов в соответствующие местные бюджеты, закрепленные на бессрочной основе, должны быть едиными для всех муниципалитетов, относящихся к одному типу.

7. Доходы муниципальных образований по дополнительным (дифференцированным) нормативам по налогу на доходы физических лиц должны распределяться между местными бюджетами в рамках формализованных методик распределения региональных и районных фондов финансовой поддержки муниципальных образований (данный порядок подробно рассмотрен в разд. 1.4).

Как показывает практика исполнения местных бюджетов, в новых законодательных условиях наиболее подходящими для дополнительного закрепления за бюджетами муниципальных образований являются:

1) налог на доходы физических лиц;

2) единый налог на вмененный доход для отдельных видов деятельности;

3) единый сельскохозяйственный налог;

4) единый налог, взимаемый в связи с применением упрощенной системы налогообложения;

5) налог на имущество организаций.

Эти налоги распределены более равномерно, нежели остальные.

Дополнительное закрепление единых нормативов отчислений именно от этих налогов за бюджетами муниципальных образований способствует повышению заинтересованности органов местного самоуправления в интенсификации социально-экономического развития территории.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Повышение эффективности бюджетных расходов»

Представляем Вашему вниманию похожие книги на «Повышение эффективности бюджетных расходов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Повышение эффективности бюджетных расходов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.