Андрей Глушецкий - Уставный капитал - стереотипы и их преодоление

Здесь есть возможность читать онлайн «Андрей Глушецкий - Уставный капитал - стереотипы и их преодоление» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: personal_finance, Юриспруденция, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Уставный капитал: стереотипы и их преодоление

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-8354-1311-9

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Уставный капитал: стереотипы и их преодоление: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Уставный капитал: стереотипы и их преодоление»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагается комплексный анализ процессов формирования уставного капитала, исследования его природы и функций. Предметом исследования является весь многообразный эмиссионный процесс, в том числе формирование уставного капитала хозяйственного общества, созданного путем реорганизации другого юридического лица, и формирование уставного капитала путем «акционирования долга». Реализуется междисциплинарный взгляд на процессы формирования уставного капитала. Это экономический анализ норм корпоративного права: нормы права рассматриваются не сами по себе, а с точки зрения экономической природы предмета их регулирования.

Книга адресована самой широкой аудитории специалистов в области корпоративного права и управления, корпоративных финансов. Дает представление как об экономических процессах, лежащих в основе различных способов формирования уставного капитала, так и о правовых конструкциях, регламентирующих эти процессы.

Уставный капитал: стереотипы и их преодоление — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Уставный капитал: стереотипы и их преодоление», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Гражданский кодекс и законы о хозяйственных обществах исходят из эмиссионной концепции уставного капитала. В них однозначно установлено, что уставный капитал акционерного общества состоит из акций, приобретенных акционерами, а уставный капитал общества с ограниченной ответственностью состоит из долей, принадлежащих участникам общества [16] Законодательство стран таможенного союза (Республика Казахстан, Республика Беларусь) вообще не содержат определения уставного капитала, а лишь регламентируют процедуру его оплаты.

. Закон не связывает уставный капитал с имуществом хозяйственного общества, а помещает его в «карманы» участников общества, признавая, что уставный капитал состоит из акций и долей, принадлежащих участникам общества [17] Ниже будет показано, что номинальная концепция уставного капитала как абстрактной цифры, зафиксированной в уставе, является производным выражением эмиссионной концепции. Номинальный размер уставного капитала, зафиксированный в уставе, отражает количество размещенных акций, умноженное на условную величину, называемую номинальная стоимость акций.

.

Уставный капитал – не условная цифра и не часть имущества общества. Это реальное явление хозяйственного оборота, имеющее конкретный материальный субстрат – акции, приобретенные акционерами, и доли в уставном капитале ООО, принадлежащие его участникам. В натуральном выражении уставный капитал складывается:

– в акционерном обществе – из штук акций, зачисленных на лицевые счета акционеров в реестре;

– в общества с ограниченной ответственностью – из долей участников общества, отраженных в едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

Где изменяется уставный капитал: в активах общества, «карманах» его участников или строчках устава?

Для того чтобы понять природу уставного капитала, следует ответить на следующие вопросы.

– В какой момент происходит изменение уставного капитала?

– C каким фактом связано изменение уставного капитала?

– Где происходит изменение уставного капитала: в имуществе общества, в реестре акционеров или в учредительном документе?

Если считать, что уставный капитал – это часть имущества общества, которая состоит из вкладов его участников, то его изменение выражается в приросте или выбытии соответствующих вкладов.

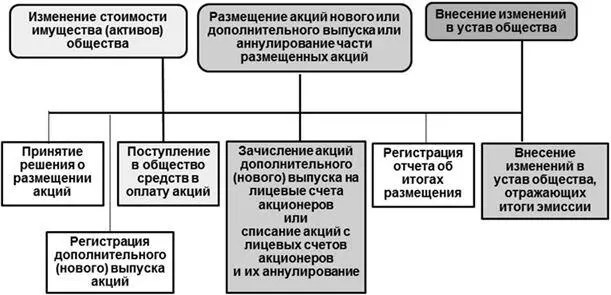

Если признать, что уставный капитал – это совокупность акций, принадлежащих акционерам, то его изменение выражается в размещении акций нового или дополнительного выпуска, или в аннулировании ранее размещенных ценных бумаг в реестре акционеров, или увеличении размера долей в уставном капитале ООО, или их уменьшении в едином государственном реестре юридических лиц.

Если полагать, что уставный капитал – это абстрактная цифра, зафиксированная в уставе, которая используется для регулирования некоторых стоимостных пропорций, то для его изменения достаточно внести изменения в учредительные документы, касающиеся этого показателя.

С наступлением какого из указанных ниже обстоятельств возникают новые отношения по поводу изменившегося размера уставного капитала?

– С изменением стоимости активов общества: их увеличением или уменьшением?

– С размещением акций дополнительного (нового) выпуска и/или аннулирования их части (размещением дополнительных долей или аннулированию их части в ООО)?

– С внесением сведений в устав общества о новом размере уставного капитала?

Так где же меняется уставный капитал: в составе имущества общества, в составе имущества, принадлежащего участникам общества, или в строчках устава (схема 1)?

Схема 1

Момент, основания и место изменения уставного капитала

Обратимся к имущественной концепции, согласно которой уставный капитал – это совокупность вкладов участников в имущество хозяйственного общества.При таком допущении он должен меняться в момент поступления этих вкладов в имущество общества или их выбытия. Данное допущение не соответствует действительности. Легко можно убедиться, что активы корпорации могут уменьшаться, в том числе и за счет выбытия активов, внесенных в оплату размещенных акций или долей ООО, а уставный капитал при этом не меняется и, наоборот, уставный капитал может измениться (увеличиться или уменьшиться), а стоимость активов общества остается неизменной.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Уставный капитал: стереотипы и их преодоление»

Представляем Вашему вниманию похожие книги на «Уставный капитал: стереотипы и их преодоление» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Уставный капитал: стереотипы и их преодоление» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.