Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее

Здесь есть возможность читать онлайн «Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: personal_finance, psy_personal, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Миллион для себя. Как создать надежное финансовое будущее

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Миллион для себя. Как создать надежное финансовое будущее: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Миллион для себя. Как создать надежное финансовое будущее»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Миллион для себя. Как создать надежное финансовое будущее — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Миллион для себя. Как создать надежное финансовое будущее», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

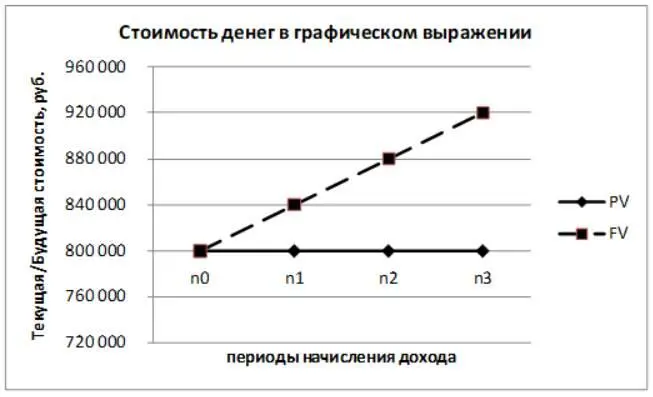

Графически это выглядит так:

Рисунок 5. Стоимость денег в графическом выражении.

где PV (Present Value) – нынешняя / текущая /приведенная стоимость денег /вложений, инвестиция

FV (Future Value) – будущая стоимость /накопленный вклад

n – число периодов начисления дохода, (число лет, за которое производится суммирование дохода)

r – доходность /повышающая (компаунд) ставка /норма доходности, в десятичных долях единицы. В нашем случае – размер инфляции.

Знаменатель (1+r)n называется мультиплицирующим и обеспечивающим нарастание, он табулирован для различных значений r и n.

Известны две основные схемы дискретного начисления:

Схема простых процентов;

Схема сложных процентов.

Схема простых процентов (simple interest) предполагает неизменность базы, с которой происходят начисления. Пусть исходный инвестируемый капитал равен PV, требуемая доходность – r (в долях). Считается, инвестирование сделано на условиях простого процента, если инвестируемый капитал ежегодно увеличивается на величину PV x r.

Итак, мы имеем какое-то количество денег PV сегодня и которые при их вложении прирастут до величины FV. Прирастать они будут путем добавления к имеющейся сумме суммы, равной имеющейся, умноженной на доходность (процентную ставку):

FV = PV + PV x r n1 + PV x r n2 + PV x r n3

Т.е. через n лет:

FV = PV (1+n x r)

Наш производитель и продавец автомобиля вполне может сделать подобный расчет, приняв за ставку/ норму доходности размер инфляции, с целью, как минимум, перекрыть ее. Мы же, сможем с помощью данной формулы посчитать сколько будет стоить интересующий нас автомобиль по окончанию выбранного нами срока.

Например, сейчас стоимость автомобиля равна 800 000 рублей (PV), принимаем ставку доходности равной инфляции в размере 5% (r), и хотим узнать сколько будет стоить машина через 3 года (FV).

800 000 рублей х (1+3 х 0,05) = 800 000 х 1,15 =

= 920 000 рублей.

Подробнее: каждый год 5% от 800 000 составят 40 000 рублей и за три года без капитализации процентов накопится 40 000 рублей процентов х 3 года = 120 000 рублей процентов, именно таков прирост стоимости денег. Общая же сумма будущей стоимости включает в себя и вложенную сумму в 800 000 рублей. Таким образом инвестор получит при 5% нормы доходности 920 000 рублей.

К сожалению, скорее всего, стоимость нового автомобиля будет примерно таковой через 3 года, но если вы купите за 800 000 автомобиль сегодня и начнете его эксплуатировать, то его стоимость неизбежно будет падать, поскольку агрегат подвергается износу и устаревает морально.

Аналогичный процесс происходит и с деньгами. Как я уже упоминал ранее, это процесс инфляции. Инфляция уменьшает стоимость (наполнение, ценность) имеющихся у вас на руках денег, если они не работают. Такой процесс является обратным компаунтингу и называется дисконтированием.

Дисконтирование (деление, уменьшение) – это приведение (расчет с помощью формулы) будущей суммы денег к сопоставимому с текущей стоимости размеру.

PV = FV / (1+r) n

где, n – число периодов приведения стоимости (число лет, за которое дисконтируется текущая стоимость)

r – понижающая (дисконт) ставка, в десятичных долях единицы. В нашем случае – размер инфляции.

***

Вернемся к нашему примеру с автомобилем. Вы хотите приобрести автомобиль через 3 года, который сегодня стоит 800 000 руб. Инфляция составляет 5 %. Мы предполагаем, что через 3 года стоимость автомобиля не изменится и нам будет достаточно имеющихся средств, но применив формулу дисконтирования на инфляцию, можно определить сколько нам не будет хватать денег, если они не будут работать.

800 000 / (1+0,05)3 = 800 000 / 1,520875 = 526 012, 99 руб.

Соответственно, через 3 года автомобиль будет стоить 920 000 руб., исходя из нашего понимания, что среди предлагающих его на рынке продавцов нет финансово безграмотных, а наши деньги к тому времени, если они не будут прирастать существенно, снизит инфляция. Посмотрите, какая огромная разница получилась!

920 000 – 526 012,99 = 393 987,01 – почти половина суммы.

Мы понимаем, что это ориентировочная будущая стоимость машины, и что, скорее всего, оптимистически подошли к размеру инфляции. Нельзя утверждать, что цена будет именно такой, но автомобиль точно будет стоить дороже, примерно на 120 000 руб. Поскольку, в случае с автомобилем влияет не только инфляция, но и курс валют.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Миллион для себя. Как создать надежное финансовое будущее»

Представляем Вашему вниманию похожие книги на «Миллион для себя. Как создать надежное финансовое будущее» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Миллион для себя. Как создать надежное финансовое будущее» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.