Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее

Здесь есть возможность читать онлайн «Илья Кривогузов - Миллион для себя. Как создать надежное финансовое будущее» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2022, Жанр: personal_finance, psy_personal, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Миллион для себя. Как создать надежное финансовое будущее

- Автор:

- Жанр:

- Год:2022

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Миллион для себя. Как создать надежное финансовое будущее: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Миллион для себя. Как создать надежное финансовое будущее»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Миллион для себя. Как создать надежное финансовое будущее — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Миллион для себя. Как создать надежное финансовое будущее», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

И так начинаются обязательства. Обязательства перед банками. Вы переплачиваете стоимость машинки процентами. Вы не пробовали посчитать во сколько вам действительно обошлась новая вещь?

Посчитаем на нашем примере. Предположим, вы купили стиральную машинку стоимостью 30 000 руб. в кредит на 5 лет под ставку в 15% без первоначального взноса.

Таблица 3. Покупка стиральной машинки в кредит.

Возьмем клиентоориентированные условия с расчетом ставки на убывающий остаток. Выплата основного долга равными, аннуитетными платежами. В расчетах свернем промежуточные итоги оставив только каждый последний месяц расчетного периода.

А если такая вещь стоит не 30 тысяч, а 300 тысяч рублей? И не будем углубляться в нюансы невыгодных и грабительских ковенантов (базовых условий) кредитов, которые мы подписываем, как правило, не глядя. Этих 27% переплаты могло и не быть, будь у вас подушка безопасности на «черный» день.

Легко посчитать вариант, когда вы вынуждены покупать новый автомобиль, поскольку старый навсегда вышел из строя, глохнет и сыплется по дороге, грозя увлечь вас в аварийную ситуацию, и для вас, живущего за городом, где общественный транспорт ходит раз в сутки, это единственный способ добраться до работы.

Те же, 27% в абсолютном (денежном) выражении для более дорогой вещи выглядят внушительно. А представьте ипотеку на 10 лет. Это практически две стоимости недвижимости. Вам ни за что не продать это вложение за двойную цену.

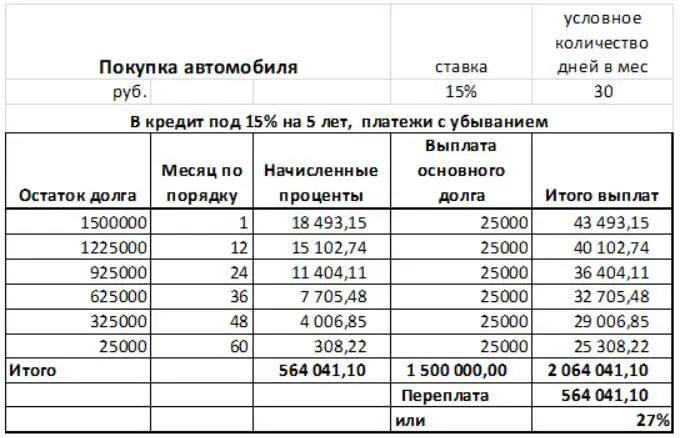

Это настоящие кандалы, несвобода, действительно, кредитная ловушка. И эта кабала затягивает, потому что какие-то недоразумения, непредвиденные ситуации, «черные» и «белые» дни, в которые нужны денежные средства, постоянно случаются. Тот же график, при тех же условиях, будет выглядеть так:

Таблица 4. Покупка автомобиля в кредит.

Вот для чего нужна подушка безопасности. Но это не единственная цель ее создания. Вторая цель – обеспечение поддержания привычного образа и уровня жизни в случае потери источника дохода.

Из практики, рекомендую вам создавать подушку безопасности в минимальном размере, равном средней за год ежемесячной сумме ваших расходов, умноженной на 3 месяца. Грамотные, обеспеченные люди имеют подушку безопасности размером, равным сумме среднемесячных расходов, умноженных на 12 месяцев. Ультра обеспеченные люди имеют подушку безопасности, равную сумме среднемесячных расходов, умноженных на 5 лет.

Что это значит? Это значит, что если вы лишитесь источника дохода, по каким-либо причинам, вы сможете прожить благодаря накоплениям, аккумулированной вами подушке безопасности то количество времени, на которое она будет создана.

Например, у вас есть подушка безопасности на три месяца. Ваши среднемесячные расходы составляют 30 000 рублей. Соответственно, ваша подушка равна 90 000 рублей. Если вы потеряете источник дохода, например, вас сократили на работе, то вы испытаете гораздо меньшую психологическую травму, понимая, что сможете смело прожить 3 месяца с таким же уровнем жизни, к которому привыкли, имея работу. А также, у вас есть целых три месяца, не спеша найти новую работу, без стресса.

Второй вариант: у человека нет подушки безопасности, он теряет работу, ему не на что жить. Стресс наваливается на него бетонной плитой, влияет на его поведение на собеседованиях на новую работу, он нервничает, и тут недалеко до сценария банкротства, а при неустойчивом характере, могут прийти в голову и совсем черные, криминальные мысли. Очень хочется кушать.

Возможна и другая, нередкая ситуация.

Работа у вас есть. Но она вам не нравится. Не так важно почему: начальник, самодур и унижает, оскорбляет вас или просто не ценит; сама работа неинтересная, нудная и бесперспективная, и вы реально каждый день ощущаете, как медленно, но верно, деградирует ваш мозг; коллектив подобрался неадекватный, создающий нервную, склочную, некомфортную атмосферу; добираться далеко – вы встаете ни свет ни заря и возвращаетесь только для того, чтобы упасть в постель и совсем не видите семью; – причин может быть много.

Вы ненавидите свою работу! Всем сердцем. Вы не хотите вставать по утрам и ищите предлог не ходить на работу. А есть очень важный факт – до 70% времени жизни мы проводим на работе. 70% своей совсем не бесконечной, ВАШЕЙ, жизни вы тратите на что? На пребывание в постоянном стрессе. Обычно далее следует выгорание, астения, прокрастинация, апатия, вплоть до нервного срыва. Либо, в зависимости от темперамента, внутренняя неудовлетворенность перерастает в постоянную раздражительность, негодование, свой гнев вы несете в семью и там тоже все разлаживается, ломается. Знакомо?

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Миллион для себя. Как создать надежное финансовое будущее»

Представляем Вашему вниманию похожие книги на «Миллион для себя. Как создать надежное финансовое будущее» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Миллион для себя. Как создать надежное финансовое будущее» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.