Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– А вот у вас крестик… Как вы относитесь к тому, что будете причастны к ростовщической деятельности? Не противоречит ли это вашей религии?

Машинально хватаюсь за крестик и, аккуратно его поправляя, как бы прошу извинить за собственное мировоззрение. Отвечаю автоматически, а фоном – четкая мысль: эти двое просто не умеют продавать идею своей компании. Я бы их точно не наняла…

К концу беседы у меня не осталось сил. Два часа заняло противостояние, а не выяснение целей, задач, функционала и моего профессионализма. Улыбнувшись в ответ на последний вопрос, я уже все решила: в конструкцию, где философия «выбивания денег» из клиентов и грубость пронизывают деловые отношения в коллективе, я не встроюсь – это меня испачкает…

Через две недели МФО сделала мне оффер [21] Оффер (от англ . offer) – предложение о работе.

, но я его отклонила. А на следующий день вышла на выбранное место работы, в новую команду. Карьерные перспективы открывались великолепные, а внутренний компас подсказывал, что я на верном пути.

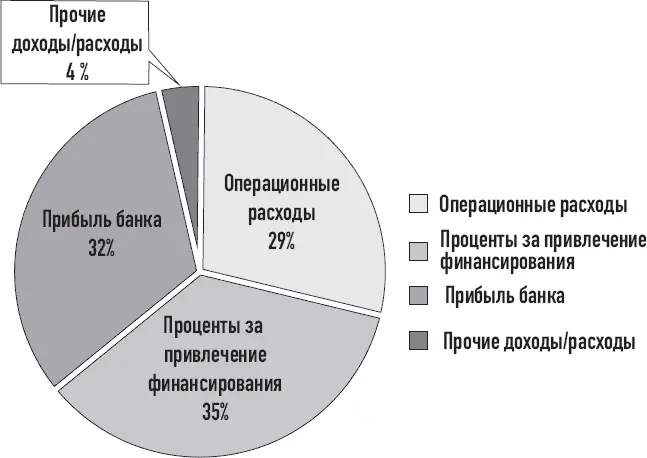

Предлагаю взглянуть на выжимку из финансовой отчетности и на реальных доходах банка проследить, как процентные поступления распределяются по статьям доходов и расходов.

Сразу отмечу: так, как мы будем смотреть, никто в банковской сфере не смотрит. Мой взгляд на аналитику унаследован из корпоративных финансов – на уровне отчетности коммерческой компании анализируют именно так, рассматривая «процентные доходы» как аналог выручки предприятия, а «процентные расходы» – как себестоимость закупки денег.

Таблица 3.5.

Распределение процентных поступлений по статьям доходов и расходов

Источник: www.sberbank.com/ru/investor-relations/reports-and-publications/ifrs

На базе краткого анализа можно заключить следующее: из каждой тысячи рублей, уплаченных вами в качестве процентов банку, 350 рублей идет на закупку денег (у ЦБ либо у населения и корпораций через депозиты), 290 рублей – на содержание офисов, заработные платы и будущие пенсии сотрудников, и еще 320 рублей зарабатывает банк. Причем часть прибыли будет выплачена в качестве дивидендов акционерам банка, а часть снова пущена в оборот, давая ему возможность предоставлять новые кредиты [22] Категорией «Прочие доходы/расходы» мы пренебрегли как несущественной.

.

Распределение процентов по статьям доходов и расходов ПАО «Сбербанк» (по результатам финансовой отчетности по мсфо за 2017 год)

Диаграмма 3.5.

Зачем вам это знать? Мне бы хотелось, чтобы вы смотрели на банк как на партнера.Ведь вы в равных условиях: у вас есть спрос на деньги – а банк может их предложить. Полезно знать, что благодаря вам банковский клерк получит не только зарплату завтра, но и пенсию в старости, а сын акционера сможет учиться в Йельском университете, в Нью-Хейвене. Запаситесь уверенностью, вооружитесь необходимыми документами и инвестиционными проектами и – вперед! Банки работают именно для вас.

В следующих главах я проведу вас по базовым банковским продуктам, чтобы вы легко ориентировались в особенностях того или иного продукта и не ошибались с выбором каждого из них. Хочется уберечь вас от ошибок, которые допускают многие. Я хочу, чтобы вы были способны раскачать свою капитализацию, используя не только собственные средства, но и заемные. Более того, хочу, чтобы вы были способны создавать собственный капитал без собственных денег вообще. Итак, хочу, чтобы вы мыслили как инвестор и деловой человек.

Глава 4

Когда кредит оправдан? Кредитные продукты

«Что для меня финансы? Финансы – это искусство, воплощенное в цифрах!»

Лилия ГолдэнЭтой главой я буду имплементировать в вас идею рационального использования кредита. И начну сразу с главного: кредит оправдан, если направлен на генерацию (создание) актива.Под активом мы будем понимать традиционное его толкование, а не только узкое понимание, которое предлагает в своих книгах Роберт Кийосаки. По Кийосаки, актив – не актив, если он не способен генерировать пассивный доход. То есть автомобиль, который использует таксист для извлечения дохода, является активом. Но если тот же автомобиль используется в личных целях, то, по мнению Кийосаки, активом называться не достоин.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.