Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Заключая с вами кредитный договор, банк обязанинформировать об эффективной процентной ставке. Обычно она указывается крупными цифрами вверху договора. Вы также вправе запросить данную информацию и до заключения кредитного договора. Пользуйтесь этим, сравнивая условия, которые предлагают разные банки.

Несомненно, важный фактор стоимости кредита – период кредитования. По общему правилу, чем короче период, тем ниже процентная ставка, а чем длиннее – тем она выше. Почему такой подход? Все просто: в процентную ставку банки закладывают различные риски. Чем длиннее срок кредита, тем выше риски банка, которые могут выражаться:

✓ в изменении вашей финансовой устойчивости (вы теряете работу или ваш доход снижается);

✓ в риске утраты трудоспособности или ухода из жизни;

✓ в изменении политической обстановки в стране (к примеру, запретят межбанковские расчеты в долларах);

✓ в изменении экономических реалий (серьезно подскочит инфляция);

✓ и другие (их много).

А как мы уже знаем, чем выше процентная ставка, тем выше эффективная процентная ставка, следовательно, и кредит дороже.

На стоимости кредита сказывается и график выплаты кредитов: аннуитетный или дифференцированный . Аннуитетный предполагает одну и ту же ежемесячную сумму для погашения – то есть кредит погашается равными долями. При дифференцированном графике величина платежа разнится от месяца к месяцу. Сейчас модно использовать аннуитетный подход. Эта идея легко продается на рынке кредитования. И здесь основная причина лоббирования со стороны банков в том, что одинаковую кредитную выплату можно однозначно соотнести с фиксированным доходом клиента, и в том, что в первые годы выплаты в ежемесячном платеже – повышенная доля банковских процентов. Так что, даже если клиент пожелает погасить кредит до срока, основную выгоду банк все равно извлечет. Вы заметили, что банки не налагают комиссию за досрочное погашение, если вы заключили договор на условиях аннуитета? Да-да, дело здесь не в благотворительности – банки и так не потеряют.

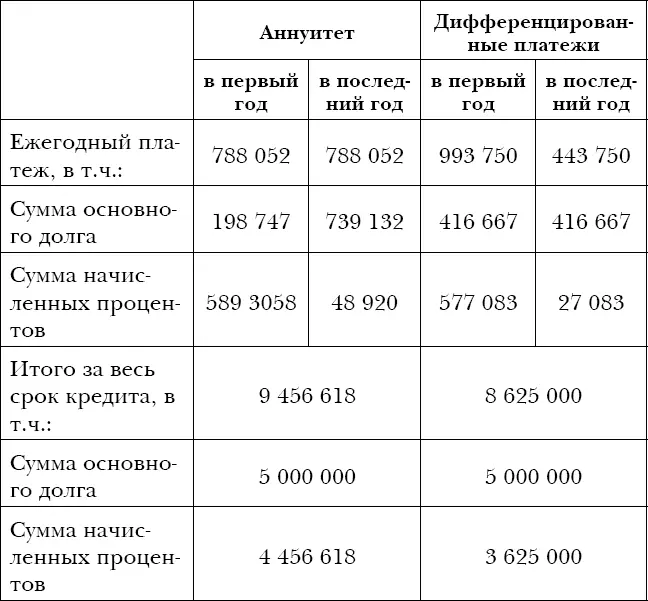

Проиллюстрируем разницу между аннуитетным и дифференцированным подходом на графике. Для наглядности возьмем одни и те же условия:

Сумма кредита: 5 000 000 рублей.

Годовая процентная ставка: 12 %.

Срок кредита: 12 лет.

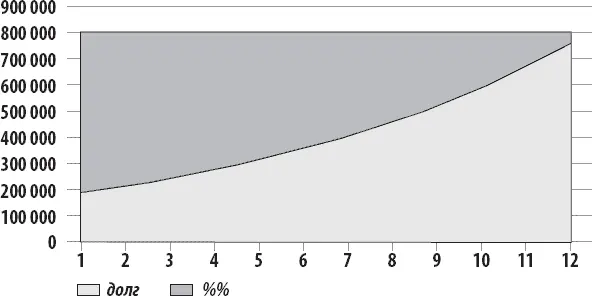

Распределение процентов и суммы основного долга в ежегодном платеже на протяжении всего срока кредита, аннуитет

Диаграмма 3.

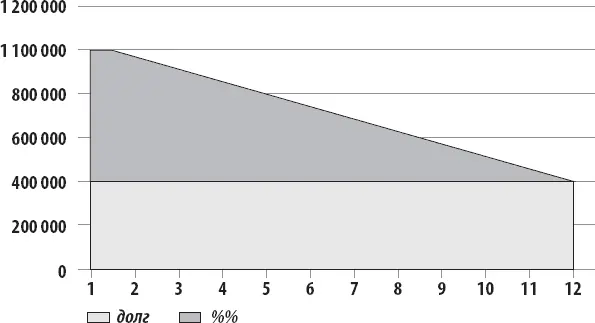

Распределение процентов и суммы основного долга в ежегодном платеже на протяжении всего срока кредита, дифференцированные платежи

Диаграмма 4.

Таблица 4.

Разница между аннуитетным и дифференцированным подходом

Из графиков и таблиц следует:

✓ при аннуитете фиксируется сумма ежегодного платежа (из года в год она составила 788 052 рубля), но в первые годы высокий удельный вес в нем занимают банковские проценты;

✓ при дифференцированном подходе фиксированная часть – именно гашение основной суммы долга (из года в год – 416 667 рублей). Банковские проценты все равно очень заметны в платеже, но их доля меньше по сравнению с аннуитетными выплатами и составляет 56–58 % в первые годы. Тогда как в аннуитете их доля в первые годы 72–75 %.

Вооружиться этим знанием очень важно. Оно нам пригодится, когда мы будем разбирать, в каких случаях выгодно рефинансирование. Ведь нет ничего бездарнее, чем взять ссуду для погашения кредита на последних сроках его действия. Придерживаясь такой стратегии, вы просто напроситесь на новые, экономически нецелесообразные проценты. Впрочем, ситуации бывают разные – о них в соответствующей главе.

А здесь нужно сделать небольшое отступление. Я декомпозирую знание о кредите не для того, чтобы вы испугались и никогда не прибегали к кредитным инструментам, а напротив, чтобы вы осознанно шли на сделку с банком, относясь к своему бюджету с уважением и ответственностью.

Есть поверье, будто кредит – это плохо. Не верьте. «Плохой» кредит – да, плохо. То есть тот, что съедает ваш капитал, не принося увеличения активов либо дохода. Сами по себе кредитные инструменты при грамотном обращении выводят на новый уровень потребления и благосостояния. Поэтому, пожалуйста, смените парадигму мышления. Мыслить категориями «кредит – плохо» не масштабнои больше смахивает на ментальность бедняка, не обремененного финансовым знанием.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.