Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]

Здесь есть возможность читать онлайн «Лилия Голдэн - Закон больших денег [Как создать изобилие из зарплаты] [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Литагент 5 редакция «БОМБОРА», Жанр: personal_finance, popular_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Лилия Голдэн Закон больших денег [Как создать изобилие из зарплаты] [litres] обложка книги](/books/397572/liliya-golden-zakon-bolshih-deneg-kak-sozdat-izob.webp)

- Название:Закон больших денег [Как создать изобилие из зарплаты] [litres]

- Автор:

- Издательство:Литагент 5 редакция «БОМБОРА»

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-04-108739-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Закон больших денег [Как создать изобилие из зарплаты] [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Закон больших денег [Как создать изобилие из зарплаты] [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Закон больших денег [Как создать изобилие из зарплаты] [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Закон больших денег [Как создать изобилие из зарплаты] [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ВАШИ ТРАТЫ ЯВЛЯЮТСЯ ЧЬИМ-ТО ДОХОДОМ – ЭТО НЕОСПОРИМО И НЕПРЕЛОЖНО.

Если вы хотите запросить кредит в обозримой перспективе, советую заранее проверить свой грейд благонадежности. Ведь отказ в кредите, как правило, также фиксируется в БКИ и может стать отправной точкой череды отказов при обращениях в другие банки.

Вторая рекомендация касается создания и удержания имиджа добросовестного заемщика.

Следите за своей кредитной историей и дорожите ею. Неизвестно, когда и в какой момент вам потребуются кредитные продукты. Положительная кредитная история – ваш гудвилл [17] Гудвилл (от англ . goodwill) – доброе имя, добрая воля. Как правило, под этим термином понимают положительную деловую репутацию.

, деловая репутация, личный бренд, если хотите, – явный сигнал для банка, что с вами можно иметь дело, и оно будет выгодно для обеих сторон. Это вам задание на перспективу.

Особое внимание сто́ит уделить процентной банковской ставке, поскольку именно она серьезно удорожает стоимость денег и весьма обременительна для розничного заемщика. Давайте разберем основные факторы, из которых складывается процентная ставка, а заодно и механизм начисления банковских процентов.

Для наглядности возьмем простейший пример:

Сумма кредита: 1 000 000 рублей.

Процентная годовая ставка: 12 %.

Срок кредита: 12 месяцев.

Допустим, выплата по кредиту с процентами приходится на последний день года действия кредита. Ситуация, конечно, далекая от реальности, зато ярко демонстрирует технологию начисления банками процентов.

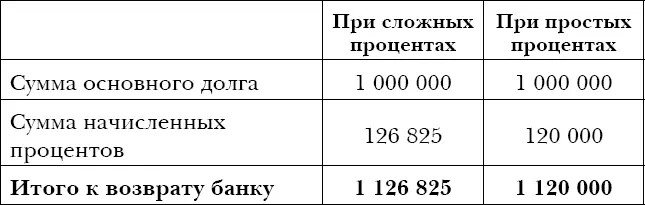

Итак, человек, не погруженный в мир финансов, рискует наивно предположить, что сумма процентов через год составит 120 000 рублей. К сожалению, мир устроен по-другому. То, что мы виртуозно перемножили (1 000 000 × 12 % = 120 000), не отражает действительной картины.

В теории финансового менеджмента существует понятие сложных и простых процентов. Простые процентывыглядят просто – как мы посчитали выше. Они будут начисляться раз в месяц. Это 1/12 от годовой процентной ставки, в нашем примере – 1 % в месяц (12 % за 12 месяцев). При простых процентах ежемесячное начисление процентов будет обращаться только к сумме основного долга , то есть к исходному миллиону рублей. Каждый месяц абсолютная величина процентов будет 10 000 рублей, и по итогам года составит 120 000 рублей.

Сложные процентыучитывают начисленные проценты предыдущего месяца, то есть ежемесячное начисление процентов будет обращаться к сумме основного долга и процентам предыдущих месяцев, обеспечивая начисление процентов на процент. Таким образом, ставка ежемесячного процента будет такой же, как и при простых процентах (1 % = 12 %/12 месяцев), но база для начисления не только 1 миллион рублей, но и все предыдущие проценты:

• первый месяц – 10 000 рублей ((1 000 000 + 0) × 1 %),

• %),

• третий – 10 201 ((1 000 000 + 10 000 + 10 100) × 1 %) и так далее.

Итак, получаем следующую картину:

Как вы думаете, какую технологию начисления процентов изберет банк? Ответ очевиден – сложными процентами. Ведь это выгодно для банка. И тем выгоднее, чем больше годовой процент и сумма кредита – в таком случае доход на клиента в абсолютном исчислении у банка выше.

Продемонстрируем суждение на цифрах, тоже гипотетически – пусть выплата будет через год.

Сумма кредита: 10 000 000 рублей.

Годовая процентная ставка: 24 %.

На данном примере уже чувствуется вся тяжесть сложных процентов. Однако такова реальность, и ее следует учитывать.

Поэтому, когда вам банк декларирует процентную ставку, под которую выдает кредит, смотрите не на нее, а на эффективную процентную ставку. Именно эффективная ставка процентов отражает полную стоимость вашего кредита. Иными словами, сколько годовых вам предстоит платить банку. В первом примере эффективная процентная ставка составила 12,7 %, а во втором – 26,8 % [18] Следует иметь в виду, что при расчете эффективной процентной ставки учитываются все сопутствующие расходы на обслуживание кредита, но мы ими пренебрегли, чтобы продемонстрировать сам подход.

(не формальные 12 % и не 24 %, соответственно, под которые вы кредитуетесь). Этот эффект достигается за счет механизма сложных процентов.

Интервал:

Закладка:

Похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]»

Представляем Вашему вниманию похожие книги на «Закон больших денег [Как создать изобилие из зарплаты] [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Закон больших денег [Как создать изобилие из зарплаты] [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.