Рик Бенсигнор - Основы технического анализа финансовых активов

Здесь есть возможность читать онлайн «Рик Бенсигнор - Основы технического анализа финансовых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент И-Трейд, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы технического анализа финансовых активов

- Автор:

- Издательство:Литагент И-Трейд

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы технического анализа финансовых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы технического анализа финансовых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы технического анализа финансовых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

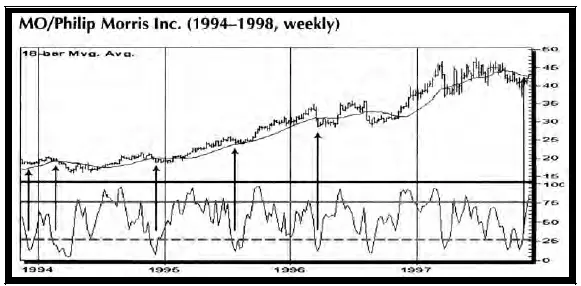

Рис. 168 МО, еженедельно, и фильтрация точек покупки

Рис. 169 МО, еженедельно, и фильтрация точек покупки

Короткая продажа была бы инициирована набором противоположных правил, наблюдающих за положением индекса настроения выше 75 % в то время как, цена закрытия недели – ниже скользящей 18-барной средней линии.

Делание того, что большинство не делает

В долгосрочном периоде, акции двигаются вверх и вниз по "реальным" причинам, связанным с долгом, доходом, инсайдерами и т. п. Эти причины действительно имеют значение, что понимает любой исследователь долгосрочной истории рынка акций. Фактически, эти фундаментальные параметры – один из лучших способов выявления вариантов для долгосрочных позиций в акциях.

На коротком или промежуточном отрезке, однако, цены колеблются и, иногда, весьма значительно. Многие из этих циркуляций, несомненно, случайны и непредсказуемы. Но все же, огромное множество таких максимумов на промежуточном отрезке, происходит точно в момент, когда индекс настроения указывает, что наличествует слишком много покупателей.

Рыночные минимумы – аналогично, но в обратном порядке. Большинство из них сформировано, когда есть слишком много людей, продающих или советующих другим продавать – явное свидетельство того, что рынок предназначен для доказательства факта, что большинство людей неправо большую часть времени.

Одинаково интересное наблюдение в том, что, кажется, не имеет значения, что конкретная компания делает или не делает. Имеет значение только то, что, когда большинство команды собирается на одной стороне лодки, она может опрокинуться. Как только большинство думает, что выяснило направление тренда, ему предназначено измениться.

Изучение фундаментальных параметров компаний, с целью выбора долгосрочных инвестиций, дает в итоге большие дивиденды. Но когда необходимо определить момент для вашего входа в бумаги этих компаний, вы, конечно, хотите делать то, чего большинство не делает. Благодаря сегодняшней связи и сайтам Internet, возможно прослеживать и свести в таблицу набор мнений многих участников этой игры так, чтобы вы не были подхвачены давлением, которое заставляет рынок развернуться.

Глава 12

Управление риском с помощью техники денежного менеджмента

Кортни Смит

Наиболее критический аспект торгового успеха – ментальное состояние трейдера. Деньги и управление риском, темы данной главы, являются вторыми и близкими по значимости. Фактический вход и методы выхода, тема всех предыдущих глав, являются лишь третьими и отдаленными.

Почти невозможно делать деньги в трейдинге без надлежащего управления риском. Не имеет значения, насколько удивителен ваш технический метод или система. Наиболее Удивительная Система Торговли в Мире будет терпеть неудачу без надлежащих методов управления деньгами.

Вот – абсурдный пример, для иллюстрации. Скажем, вы имеете систему, которая выигрывает 75 процентов времени и что, когда вы неправы, вы теряете 1,000$, а когда вы правы, вы делаете миллиард долларов. Вы начинаете торговать с денежными средствами 1,000$, делаете первую сделку и это – проигрыш. Вы выбываете из игры! Вы полностью упустили возможность сделать миллиард долларов. У вас не было достаточно больших денег, чтобы справиться даже с единственной потерей и все еще иметь боеприпасы, чтобы продолжить торговлю.

Конечно, это – абсурдный пример, но не слишком далекий от действительности большинства трейдеров. Вот – более реалистичный пример. Предположим, что вы собираетесь держать пари на подбрасывание монеты, и вы получаете 1$ за каждую победу и будете терять 1$ за каждый проигрыш. (В реальном мире, наиболее выгодные системы торговли выигрывали бы только от 35 до 40 процентов времени, но делают приблизительно 2$ на каждый 1$, который они теряют.) Вы начинаете со 100$. Далее предположим, что вы собираетесь щелкать монетой 1,000 раз и затем закончить игру. Каковы шансы того, что вы выйдете из игры, если ставка пари 25$? Почти 100 процентов! Что, если вы держите пари только по 10$? Все еще почти 100 процентов!

Проблема состоит в том, что у вас будет последовательность потерь в какой-то момент времени в течение этих 1,000 испытаний. Если вы рискуете 25 процентами от вашего капитала на каждой ставке, то все, что требуется – чистая последовательность из четырех потерь, чтобы быть уничтоженным. Например, предположим, что вы потеряли, выиграли, потеряли, потеряли, выиграли, потеряли, потеряли, и потеряли. Всё! Вы уничтожены всего лишь за восемь испытаний!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы технического анализа финансовых активов»

Представляем Вашему вниманию похожие книги на «Основы технического анализа финансовых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы технического анализа финансовых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.