Рик Бенсигнор - Основы технического анализа финансовых активов

Здесь есть возможность читать онлайн «Рик Бенсигнор - Основы технического анализа финансовых активов» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент И-Трейд, Жанр: personal_finance, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Основы технического анализа финансовых активов

- Автор:

- Издательство:Литагент И-Трейд

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9791-0347-1

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Основы технического анализа финансовых активов: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Основы технического анализа финансовых активов»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для финансистов, инвестиционных стратегов, технических аналитиков рынка, а также индивидуальных инвесторов, самостоятельно выходящих на финансовые рынки мира и России, чтение этой книги будет чрезвычайно полезным, а может быть и просто необходимым.

Основы технического анализа финансовых активов — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Основы технического анализа финансовых активов», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Требуется некоторое сглаживание данных, но только после того, как техническая мера быковатости публики была учтена в наборе. Вместо интервьюирования каждый день индивидуальных членов торгующей публики, мы в Commodity Timing, Inc. измеряем их наиболее вероятную активность на рынке, как процент от всей рыночной активности. (Это слегка отличное представление от моей письменной работы о накоплении и распределении, которую я начал в 1960-ых.) Эти измерения ежедневной рыночной активности смешиваются с еженедельными значениями.

Результирующий индекс подтверждает то, что вы могли бы ожидать: промежуточные максимумы рынка отмечены высокими уровнями оптимизма инвесторов, в то время, как рыночные минимумы почти всегда связаны с низкими уровнями оптимизма.

Рене Декарт, французский математический гений семнадцатого столетия, известный своим афоризмом "я мыслю, следовательно, я существую", возможно, является отцом-основателем этой философии, основанной на методах систематического скептицизма. Он, по-видимому, сделал азартную игру стилем жизни и, в дополнение к его философским работам, чеканил цитаты для спекулянтов, типа "более вероятно, что правда будет обнаружена несколькими раньше, чем многими [23] "it is more likely the truth will have been discovered by the few rather than by the many."

".

На языке трейдеров это означает "как только большинство обнаружило, что тренд поднимается, наиболее вероятно его изменение".

Итак, через слова Декарта, или работу Гарфилда Дрю, Марти Цвеига или автора, но правда рыночной активности была раскрыта или, по крайней мере, подтверждена: большую часть времени, вы можете забыть про неинформированного инвестора или точку зрения большинства.

Рисунки в этой главе отображают настроение на еженедельных диаграммах. Индекс настроения появляется ниже каждой диаграммы. Чрезмерные бычьи уровни превышают 75 процентов, в то время, как рыночные минимумы, наиболее вероятно, будут иметь место, когда 25 процентов или меньше из тестового обзора собираются быть покупателями.

Основное правило

Первое правило использования индекса настроения – зоны чрезмерных бычьих или медвежьих ожиданий находятся там, где цены, обычно, разворачиваются. Как сказал Гераклит в 500 году до н. э. – "Каждый тренд должен далеко идти и вызывать свой собственный разворот".

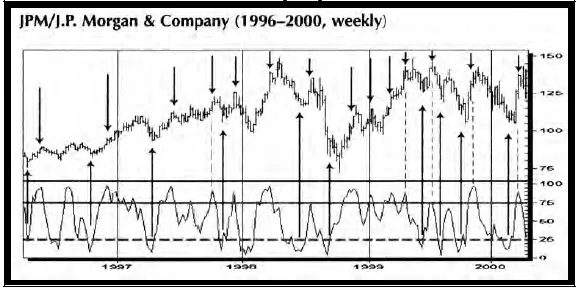

Рис. 158 Индекс настроения советников и цена JPM, еженедельно

В качестве доказательства этого явления см. Рис. 158, на котором показана ценовая диаграмма J.P. Morgan с 1996 до весны 2000-го. Отмечены чрезмерные

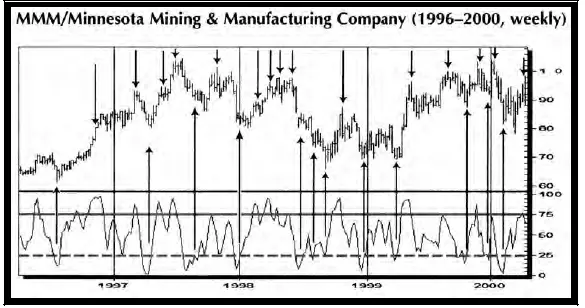

Диаграмма Minnesota Mining and Manufacturing (МММ) на Рис. 159 показывает справедливость того же самого общего наблюдения. Когда большинство – более 75 % – советников настроены слишком по-бычьи, то в течение следующих бычьи и медвежьи области. Огромное число таких областей указывает на возможности для установления выгодных позиций. Это, в самом деле, скорее правило, чем исключение.

Аналогично, когда число быкующих советников – меньше чем 25 процентов, шансы рыночного повышения очень высоки. Действительно, все наиболее прибыльные повышения за прошедшие четыре года были отмечены значениями настроения в более низком квартиле. В физике, второй закон термодинамики гласит, что все вещи имеют тенденцию идти от упорядоченного состояния к менее упорядоченному состоянию. Беспорядок, или энтропия, всегда увеличивается. Это то, что в значительной степени происходит на рынке – порядок, воплощенный в тренде, олицетворяет уменьшение энтропии в обычной перспективе, фактически увеличивает энтропию в другой области, а именно, в противоположности тренду.

Не имеет значения, что компания делает; это может быть банк, как J.P.Morgan, конгломерат, подобно MMM, или фармацевтическая компания, Merck (см. Рис. 160). Закон джунглей преобладает. Практически все идеальные моменты для покупки или продажи Merck с 1997 года, совпали с индексом настроения, находящимся в правильной зоне.

Рис. 160 Индекс настроения советников и цена MRK, еженедельно

Индекс указывает почти все главные максимумы и минимумы. Это – хорошие новости. Плохие новости: он дает несколько неточных сигналов. Существует, по крайней мере, одна методика, чтобы избегать некоторых неточных сигналов, которая будет обсуждаться ниже.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Основы технического анализа финансовых активов»

Представляем Вашему вниманию похожие книги на «Основы технического анализа финансовых активов» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Основы технического анализа финансовых активов» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.