Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

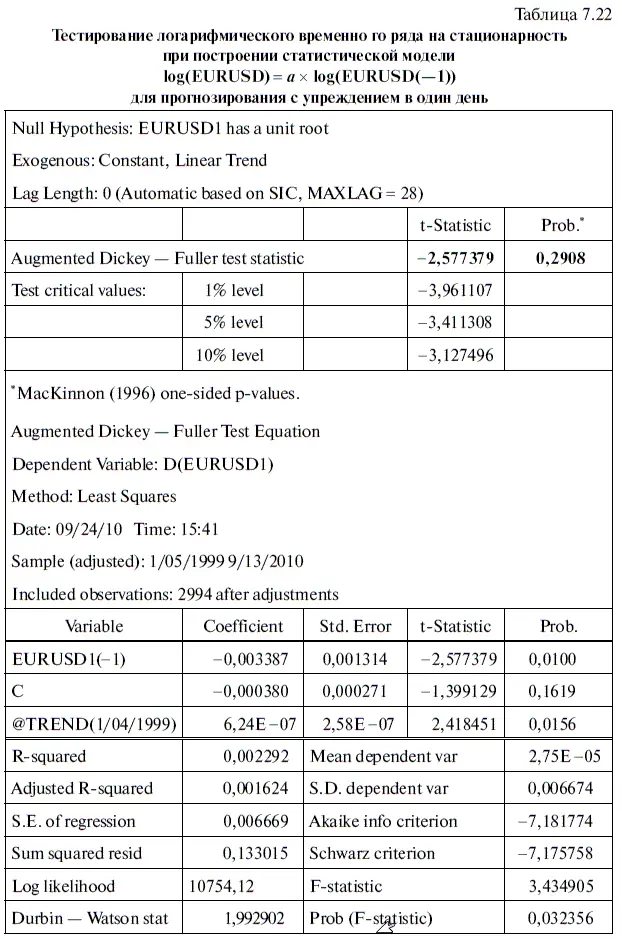

Теперь посмотрим, является ли стационарным логарифмический временной ряд, на основе которого построена наша статистическая модель. С этой целью проведем тестирование логарифмического временного ряда с помощью расширенного теста Дикки — Фуллера (табл. 7.22). При этом уровень значимости (Prob.*) одностороннего t -критерия получился равным 0,2908, а потому нулевая гипотеза о нестационарности логарифмического временного ряда не отвергается.

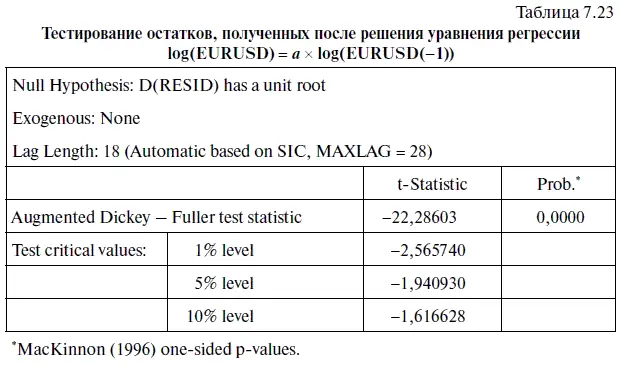

Таким образом, мы получили статистическую модель со стационарной ARMA-структурой, построенной на основе нестационарного логарифмического временн o го ряда. Посмотрим, получим ли мы в результате стационарные остатки, что весьма важно для получения надежных прогнозов. С этой целью проведем с помощью расширенного теста Дикки — Фуллера тестирование остатков, полученных после решения уравнения регрессии log(EURUSD) = а × log(EURUSD(-l)). Судя по табл. 7.23, можно сделать вывод, что мы получили стационарные остатки, поскольку уровень значимости теста (Prob.) оказался равен нулю.

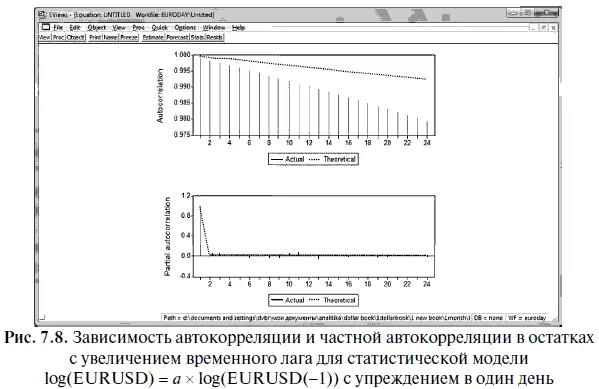

Для проверки качества модели log(EURUSD) = а × log(EURUSD(-l)) посмотрим, во-первых, как изменяется с увеличением лага автокорреляция и частная автокорреляция в остатках, во-вторых, насколько соответствуют фактические значения коррелограммы остатков их теоретическим значениям. Судя по рис. 7.8, по мере роста величины лага уровень автокорреляции постепенно снижается, асимптотически стремясь к нулю, а частная автокорреляция падает почти до нуля, начиная со 2-го лага. Правда, при этом фактический уровень автокорреляции (нижние вертикальные линии) падает гораздо быстрее его теоретических значений (верхняя пологая точечная линия). Что же касается динамики фактического уровня частной автокорреляции (вертикальные линии), то она практически совпадает с его теоретическими значениями (верхняя точечная линия).

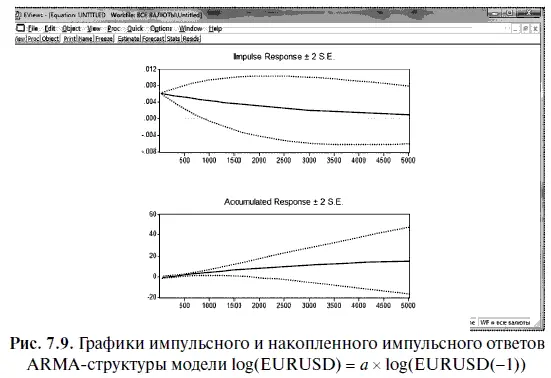

Тестирование на импульсный ответ ARMA-структуры модели log(EURUSD) = а × log(EURUSD(-l)) хотя и показало ее стационарность, однако вместе с тем выявило тот факт, что для достижения стабильности модели требуется весьма длительное тестовое время. Как хорошо видно из рис. 7.9, величина импульсного ответа и величина накопленного импульсного ответа по мере увеличения периодов тестирования на внешние шоки (инновационную неопределенность) асимптотически стремятся: первая — к нулю, а вторая — к определенному пределу. Однако, чтобы показать на рисунке обе эти тенденции, мы были вынуждены увеличить время тестирования до 5000 периодов.

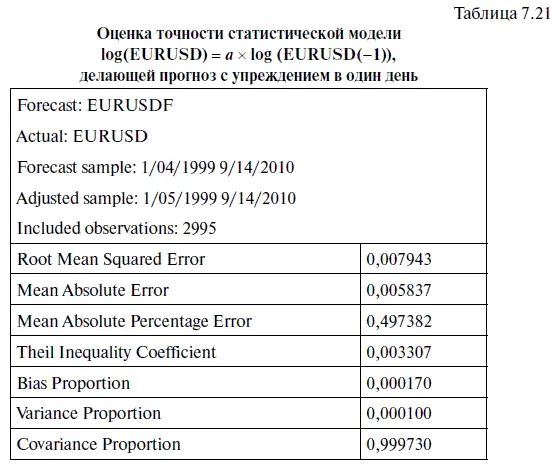

Убедившись, что статистическая модель log(EURUSD) = а × log(EURUSD(-l)) в целом адекватна, составим с ее помощью прогноз с упреждением в один день на 14 сентября 2010 г. При этом используются данные курса евро к доллару, взятые с интервалом в один день (цена закрытия) с 5 января 1999 г. по 13 сентября 2010 г. Согласно полученному точечному прогнозу, курс евро на 14 сентября 2010 г. должен был равняться 1,2800 дол., хотя в действительности единая европейская валюта в этот день стоила 1,2850 дол., т. е. ее курс отклонился на 0,5 цента. Таким образом, прогноз курса евро к доллару оказался точным при интервальном прогнозе, составленном с 50 %-ным уровнем надежности.

Полученная в результате составления прогноза средняя ошибка индивидуального прогнозного значения курса евро оказалась равна 0,0085, дол., или 0,85 цента. Ее мы использовали для составления рекомендуемых цен покупки и продажи, воспользовавшись алгоритмом действий № 24. При этом для расчета рекомендуемых цен покупки и продажи в качестве среднего значения для нормального распределения был взят фактический курс евро на конец 13 сентября 2010 г. (точнее сказать, на 24 часа по GMT, т. е. на 24 часа по Гринвичу), равный 1,2997 дол.

На основе этих данных мы составили рекомендуемые цены покупки и продажи евро относительно к доллару на 14 сентября, при этом торги велись с интервалом в один час по ценам открытия. Рассчитанные нами рекомендуемые цены продажи и покупки представлены в табл. 7.24.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.