Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

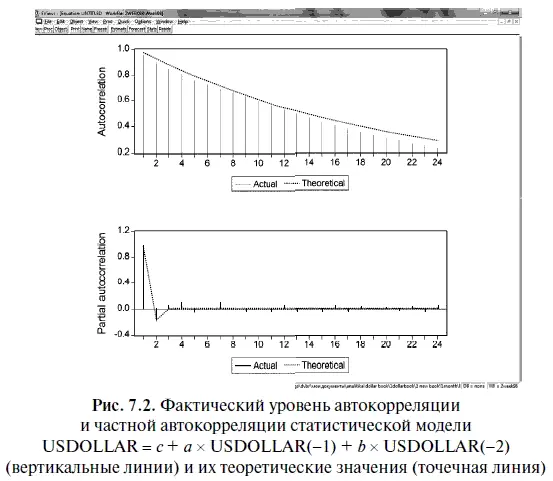

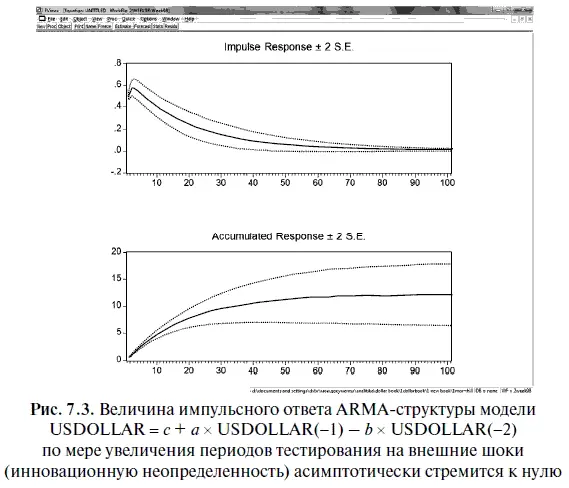

Тестирование на импульсный ответ ARMA-структуры модели USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2) также показало ее стационарность. Рисунок 7.3 показывает, что величина импульсного ответа — по мере увеличения периодов тестирования на внешние шоки (инновационную неопределенность) — асимптотически стремится к нулю. Если проанализировать динамику накопленного импульсного ответа, то по мере увеличения периодов тестирования его величина стабилизируется на определенном уровне, что также свидетельствует о стационарности построенной статистической модели.

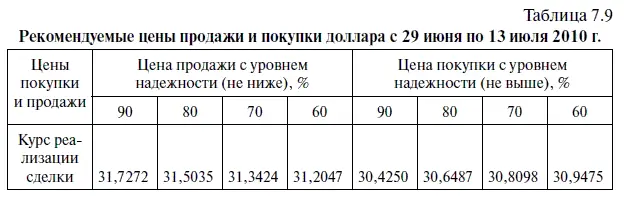

Убедившись в достаточно высоком качестве статистической модели USDOLLAR = с + а × USDOLLAR(-l) — b × USDOLLAR(-2), мы составили с ее помощью прогноз с упреждением в две недели на 13 июля 2010 г. При этом использовались данные по курсу доллара, взятые с интервалом две недели (на конец этого периода) с октября 1998 г. по 29 июня 2010 г. Согласно полученному точечному прогнозу, курс доллара на 13 июля 2010 г. должен был равняться 30,82 руб., но в действительности американская валюта в этот день стоила 30,88 руб., т. е. ее курс отклонился всего лишь на 6 коп. Таким образом, прогноз курса американской валюты оказался точным при интервальном прогнозе, составленном с 20 %-ным уровнем надежности.

Полученная в результате составления прогноза средняя ошибка индивидуального прогнозного значения курса доллара оказалась равна 0,5075 руб. Ее мы использовали для составления рекомендуемых цен покупки и продажи, воспользовавшись алгоритмом действий № 24. При этом для расчета рекомендуемых цен покупки и продажи в качестве среднего значения для нормального распределения был взят фактический курс доллара от 26 июня 2010 г., т. е. его последнее значение перед началом инвестиционного периода, начавшегося с 29 июня и закончившегося 13 июля 2010 г. Рассчитанные нами рекомендуемые цены продажи и покупки доллара на рубли представлены в табл. 7.9.

Однако, прежде чем перейти к тестированию по рыночным данным эффективности рекомендуемых цен покупки и продажи, сначала нужно убедиться в их обоснованности. Нужно ответить на вопрос: какая доля цен покупок или продаж, рассчитанных по предложенной методике, в действительности оказалась ниже (или выше) фактического курса доллара в конце месяца?

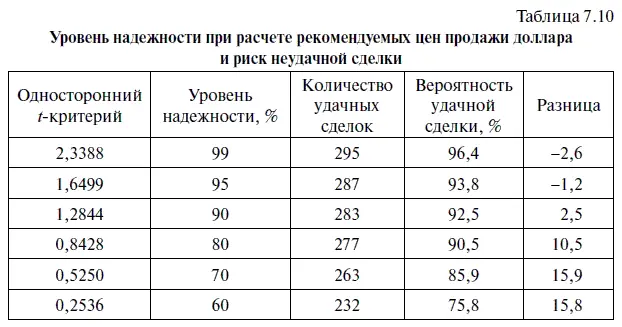

Чтобы провести эту оценку, нужно рассчитать рекомендуемые курсы покупки и продажи доллара не только на период с 29 июня по 13 июля 2010 г., но и на весь период с октября 1998 г. по июнь 2010 г., а также отклонения рекомендуемых цен от заданного уровня надежности. В таблице 7.10 показан фактический риск того, что рекомендуемая цена продажи валюты, вычисленная с определенным уровнем надежности, в действительности может оказаться ниже курса доллара на конец инвестиционного периода (конец двухнедельного периода).

Судя по табл. 7.10, вероятность удачной сделки при продаже доллара по ценам, рассчитанным с 90 %-ным уровнем надежности и при более низких уровнях надежности, выше заданного уровня надежности. Причем при 60–70 %-ных уровнях надежности эта положительная разница достигает своего максимума — 15,8-15,9 процентного пункта. Правда, при продаже доллара с 95 %-ным и 99 %-ным уровнями надежности вероятность удачной сделки несколько ниже установленного уровня надежности.

В таблице 7.11 показан фактический риск того, что рекомендуемая цена покупки валюты, вычисленная с определенным уровнем надежности, в действительности может оказаться выше курса доллара на конец инвестиционного периода (конец двухнедельного периода). Судя по этой таблице, фактическая вероятность удачной сделки при покупке доллара с 99 %-ным уровнем надежности оказалась равна установленному уровню надежности. В то время как при более низких уровнях надежности фактическая вероятность удачной сделки оказалась выше заданного уровня. Причем при 70 %-ном уровне надежности эта положительная разница в пользу фактической вероятности удачной сделки достигает своего максимума — 17,3 процентного пункта.

Сравнив табл. 7.10 и 7.11, легко заметить, что вероятность удачной сделки при покупке доллара несколько выше, чем при его продаже, за исключением 60 %-ного уровня надежности, где ситуация прямо противоположная. Теперь проверим, насколько эффективным могло быть использование рассчитанных нами цен покупки и продажи в ходе торгов на валютном рынке с 29 июня по 13 июля 2010 г. Поскольку до 2 июля в динамике курса доллара преобладал растущий тренд (см. рис. 7.3), то первыми в торгах смогли участвовать инвесторы, установившие цену продажи доллара с 60 %-ным и 70 %-ным уровнями надежности. Однако с 3 июля американская валюта начала падать, поэтому на рынок стали выходить игроки, планировавшие купить доллар с 60 %-ным и 70 %-ным уровнями надежности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.