Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

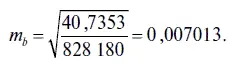

2. В столбце СТАНДАРТНАЯ ОШИБКА сгенерированы стандартные ошибки свободного члена и коэффициента регрессии, значения которых даны во втором столбце табл. 2.4. При этом стандартная ошибка свободного члена уравнения регрессии находится по следующей формуле:

где MS ост= D ост— остаточная дисперсия, приходящаяся на одну степень свободы.

Для нашего случая стандартная ошибка свободного члена уравнения регрессии равна

В свою очередь стандартная ошибка коэффициента регрессии оценивается по следующей формуле:

Для нашего случая стандартная ошибка коэффициента регрессии имеет следующее значение:

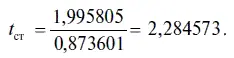

3. В столбце t -СТАТИСТИКА даны расчетные значения /-критерия. При этом для свободного члена /-статистика вычисляется по формуле

где а — свободный член уравнения.

В нашем случае t -статистика находится следующим образом:

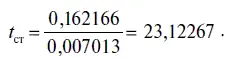

Для коэффициента регрессии t -статистика рассчитывается по формуле

где b — коэффициент регрессии.

Тогда Z-статистика находится следующим образом:

4. В столбце Р -ЗНАЧЕНИЕ сгенерированы уровни значимости, соответствующие значениям t -статистики.

В Excel Р -значение находится с помощью следующей функции:

СТЬЮДРАСП (X = t ст; df= п- к — 1; хвосты = 2),

где в опции X дается t -статистика, для которой нужно вычислить двустороннее распределение;

в опции df — число степеней свободы; в опции хвосты — цифра 2 для двустороннего распределения.

Для свободного члена уравнения эта функция приобретает следующий вид:

СТЬЮДРАСП (2,284573; 215-1-1= 213; 2) = 0,023323.

Следовательно, Р -значение свободного члена уравнения показывает, что этот коэффициент значим лишь при 5 %-ном уровне значимости, но не при 1 %-ном уровне значимости.

Для коэффициента регрессии P-значение в Excel находится следующим образом [4] Здесь и далее необходимо учитывать, что при вычислении Р -значения коэффициента регрессии компьютерная программа может использовать число в экспоненциальном формате, который обычно применяется для обозначения очень больших или очень малых чисел. Часть числа заменяется символами Е + n (для очень больших чисел) и Е — n (для очень маленьких чисел), где Е (экспонента) означает умножение предшествующего числа на 10 в степени n. Если, например, число 5,4 Е -60 перевести в числовой формат, то оно будет равно 0,00…

:

СТЬЮДРАСП (23,12267; 215 — 1–1= 213; 2) = 5,4Е — 60 = 0,0.

Следовательно, P -значение коэффициента регрессии показывает, что этот коэффициент значим не только при 5 %-ном уровне значимости, но и при 1 %-ном уровне значимости.

5. Столбцы НИЖНИЕ 95 % и ВЕРХНИЕ 95 % показывают соответственно нижние и верхние интервалы значений коэффициентов при 95 %-ном уровне значимости. Для расчета доверительных интервалов сначала устанавливается критическое значение /-критерия, которое в Excel находится с помощью функции

СТЬЮДРАСПОБР (α = 0,05; df = n — k — 1);

где в опции α — величина риска, при котором коэффициент регрессии (или свободный член) может оказаться за рамками установленных доверительных интервалов;

в опции df — число степеней свободы.

Таким образом, для 95 %-ного уровня надежности t -критерий = СТЬЮДРАСПОБР (α = 0,05; df= 215 — 1–1) = 1,9712.

Далее для свободного члена уравнения находим:

1. Значение столбца НИЖНИЕ 95 % = КОЭФФИЦИЕНТ — СТАНДАРТНАЯ ОШИБКА × t -критерий = 1,995805 — (0,873601 × 1,9712) = 0,273794.

2. Значение столбца ВЕРХНИЕ 95 % = КОЭФФИЦИЕНТ + СТАНДАРТНАЯ ОШИБКА × t -критерий = 1,995805 + (0,873601 × 1,9712) = = 3,717815.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.