Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Здесь есть возможность читать онлайн «Владимир Брюков - Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2011, ISBN: 2011, Издательство: КНОРУС; ЦИПСиР, Жанр: personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

- Автор:

- Издательство:КНОРУС; ЦИПСиР

- Жанр:

- Год:2011

- Город:Москва

- ISBN:978-5-406-01441-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для всех, кто интересуется валютным рынком, собирается зарабатывать или уже зарабатывает на этом рынке, хочет научиться делать прогнозы по курсам валют. Для валютных инвесторов, трейдеров и студентов, будущая профессия которых связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках.

Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Величина коэффициента детерминации R 2 является одним из важнейших критериев при оценке качества уравнения регрессии. Так, при выборе из нескольких уравнений регрессии предпочтение (при прочих равных условиях) отдается тому, у которого коэффициент детерминации R 2 ближе к единице. И это вполне понятно: чем выше коэффициент детерминации уравнения регрессии, тем выше у него уровень аппроксимации и соответственно ниже доля необъясненной дисперсии. В нашем случае коэффициент детерминации R 2= 0,7151, а потому можно сделать вывод, что в период с июня 1992 г. по апрель 2010 г. 71,51 % ежемесячных колебаний курса доллара (зависимая переменная Y), согласно уравнению регрессии, объяснялись изменением порядкового номера месяца (независимая переменная 7).

Другой параметр регрессионной статистики — НОРМИРОВАННЫЙ R- КВАДРАТ. Дело в том, что при добавлении в уравнение регрессии дополнительных факторов (независимых переменных) величина коэффициента детерминации R 2 соответственно растет. Поэтому чтобы сделать сравнения коэффициентов детерминации между уравнениями регрессии с разным числом факторов более сопоставимыми, используется нормированный R 2, величина которого корректируется в сторону уменьшения при добавлении в уравнение дополнительных факторов. В Пакете анализа Excel нормированный R 2 вычисляют по формуле:

В нашем случае

Еще один параметр регрессионной статистики — СТАНДАРТНАЯ ОШИБКА, или остаточное стандартное отклонение, которое можно найти по следующей формуле:

НАБЛЮДЕНИЯ — этот параметр регрессионной статистики показывает число наблюдений п, равное 215 (т. е. числу месяцев с июня 1992 г. по апрель 2010 г., по которым у нас есть данные).

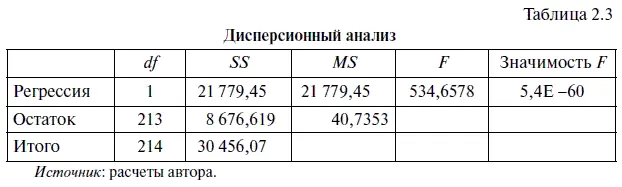

В таблице 2.3 дается дисперсионный анализ, т. е. анализ изменения результативного признака под воздействием включенных в уравнение регрессии факторов.

При этом столбцы этой таблицы имеют следующую интерпретацию.

1. Столбец df (degrees of freedom) сообщает число степеней свободы. Причем для строки РЕГРЕССИЯ число степеней свободы равно

количеству факторов k факт, включенных в уравнение регрессии. В нашем случае df регр= k = 1.

Для строки ОСТАТОК число степеней свободы определяется числом наблюдений и количеством факторов, включенных в уравнении регрессии. При этом df ост находится по следующей формуле:

где п — число наблюдений; к — количество факторов.

В нашем случае df ост= 215 — (1 + 1) = 213.

Для строки ИТОГО число степеней свободы находится по следующей формуле:

В нашем случае df итого= 1 + 213 = 214.

2. Столбец SS означает сумму квадратов отклонений.

Для строки РЕГРЕССИЯ этот столбец обозначает сумму квадратов отклонений рассчитанных (предсказанных) значений результативного признака от его среднего, рассчитанного по фактическим данным:

Для строки ОСТАТОК столбец SS обозначает сумму квадратов отклонений фактических данных от их расчетных значений:

Для строки ИТОГО столбец SS обозначает сумму квадратов отклонений фактических данных от их среднего:

SS 2 итого можно также найти, сложив SS 2 регрс SS 2 ост: 21 779,45 + 8676,619 = 30 456,07.

3. Столбец MS означает дисперсию на одну степень свободы, которая находится по следующей формуле:

Для строки РЕГРЕССИЯ — это факторная, или объясненная, дисперсия :

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews»

Представляем Вашему вниманию похожие книги на «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.