Эдвардс Деминг - Выход из кризиса. Новая парадигма управления людьми, системами и процессами

Здесь есть возможность читать онлайн «Эдвардс Деминг - Выход из кризиса. Новая парадигма управления людьми, системами и процессами» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Array Литагент «Альпина», Жанр: foreign_business, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Выход из кризиса. Новая парадигма управления людьми, системами и процессами

- Автор:

- Издательство:Array Литагент «Альпина»

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-9614-3893-2

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Выход из кризиса. Новая парадигма управления людьми, системами и процессами: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Выход из кризиса. Новая парадигма управления людьми, системами и процессами»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Выход из кризиса. Новая парадигма управления людьми, системами и процессами — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Выход из кризиса. Новая парадигма управления людьми, системами и процессами», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Никогда не оставаться без информации. Правило отсутствия контроля не означает езды в темноте с выключенными фарами. Следует просматривать все входящие материалы (возможно, с пропуском некоторых партий) с целью получения информации и сравнения фактической поставки с отгрузочными накладными поставщика, контроля проведенных им испытаний и прилагаемых контрольных карт. Если имеются два поставщика, ведите записи отдельно для каждого.

Следующий совет (уже предлагавшийся в пункте 4 главы 2) – перейти для каждого изделия к одному поставщику на основе долговременных взаимоотношений и работать с ним над совершенствованием входящего качества.

Ошибки и их исправление в сервисных организациях. Изложенная выше теория применима к работе банка, универмага, любой компании, допускающей ошибки в платежных ведомостях, и к большинству других ситуаций (см. пример 3). Поток работы переходит с этапа на этап, конечный пункт – счет потребителя, или цифры на чеке, или отчет. Работа может пройти через несколько этапов, прежде чем ошибка будет обнаружена. К этому моменту стоимость исправления может стать в 20, 50 или 100 раз больше стоимости ее обнаружения и исправления в месте возникновения. В рассмотренном ниже примере 3, представленном мистером У. Лацко из Irving Trust Company, k 2 в 2000 раз больше k 1 .

Разрушающие испытания. Предшествующая теория основана на испытаниях без разрушения опытного образца. Некоторые испытания связаны с разрушением, они разрушают контролируемую выборку. Пример – долговечность лампочки, число тепловых калорий при сгорании кубического фута газа, или время работы плавкого предохранителя, или проверка содержания шерсти в куске ткани. Отбраковка всей партии не имела бы смысла, поскольку передавать в производство было бы нечего.

Очевидно, что для разрушающих испытаний единственное решение – достижение состояния статистической управляемости в производстве деталей, чтобы сразу делать их правильно. Это решение – наилучшее как для разрушающих, так и для неразрушающих испытаний.

Примеры применения правила «все или ничего»

Пример 1 . Производитель телевизоров проводил контроль каждой входящей микросхемы.

Вопрос : Сколько дефектных микросхем вы обнаруживаете?

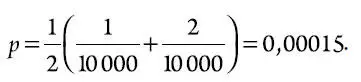

Ответ: Очень мало. (Он взглянул на цифры за последние несколько недель.) В среднем одна или две дефектные микросхемы на десять тысяч испытанных.

Таким образом, мы имеем

Дальнейшие вопросы позволили получить информацию о том, что стоимость первоначального контроля k 1 равна 30 центам и что каждая плата с микросхемами проверяется по ходу процесса после того, как к ней добавляется значительное количество ценности. В этой точке замена дефектной микросхемы причиняет ущерб

Таким образом,

В соответствии с этим не следовало проводить контроль микросхем. Производство удовлетворяет условию 1, но производитель действует в соответствии с процедурой условия 2. Другими словами, он максимизирует свои полные затраты. При его плане средние полные затраты на одну интегральную схему составят

тогда как при отсутствии контроля поступающих микросхем средние затраты равнялись бы

Разница составляет

на каждую микросхему. В телевизоре от 60 до 80 микросхем. При 60 микросхемах потери из-за неправильного выбора плана составили бы 60 × 29,6 цента = 1776 центов, почти 10 % себестоимости – это пример потерь, встроенных в продукцию.

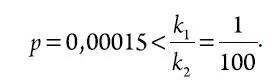

Отвечающий за качество инженер сначала объяснил мне, что ему не нужен статистический контроль качества, поскольку проверке подвергается 100 % продукции. По его словам, он применяет 100 %-ный контроль микросхем, потому что его поставщик не имеет оборудования для проведения испытаний при требуемых условиях. Тем не менее изготовитель микросхем, как мне кажется, отлично справляется со своей работой, которая столь хороша, что p = 0,00015.

Как это часто случается при отсутствии теории, этот человек максимизировал свои затраты. Он всего лишь делал все, что мог. Вычисления, приведенные выше, стали поворотной точкой в его карьере.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Выход из кризиса. Новая парадигма управления людьми, системами и процессами»

Представляем Вашему вниманию похожие книги на «Выход из кризиса. Новая парадигма управления людьми, системами и процессами» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Выход из кризиса. Новая парадигма управления людьми, системами и процессами» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.