Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Здесь есть возможность читать онлайн «Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

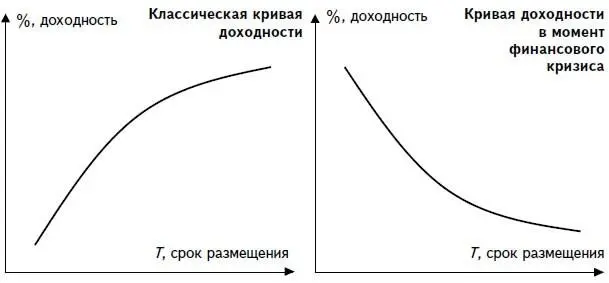

Во времена финансовых кризисов вкладываться в процентные активы на долгий срок невыгодно. Укорачивать сроки вложений рекомендуется также в периоды быстрого роста процентных ставок. В таких случаях происходит падение стоимости ваших процентных активов обратно

Рисунок 1.7.Схематичные кривые доходности в обычной ситуации и в момент кризиса

пропорционально росту процентных ставок, в результате чего можно даже получить убытки, несмотря на то что теоретически доходность инвестиций в облигации гарантирована.

И наоборот, если на рынке наблюдается тенденция снижения процентных ставок, нужно стараться удлинять сроки вложения и получать дополнительную, так называемую торговую прибыль. При этом важно будет успеть ее зафиксировать и продать облигации, когда тенденция снижения процентных ставок остановится и падение их доходности прекратится.

Недвижимость

Спекулировать на недвижимости крайне тяжело, учитывая зачастую негативное налогообложение, а также значительные транзакционные издержки – средние комиссионные по всему миру составляют порядка 5 % от суммы сделки. Следовательно, риски потерять деньги просто на стоимости подобных операций очень высоки. Вспомните про «стоимость участия», оцените ее, а затем уже принимайте решение – спекулировать или нет. У недвижимости «стоимость участия», наверное, самая высокая из всех финансовых инструментов. Это делает ее скорее инструментом для инвестирования, а не для спекуляций. Хотя порой и недвижимость становится объектом спекуляций, когда цены на нее оказываются сильно заниженными или завышенными, с учетом потенциала их возврата к средним историческим уровням и доходности затрат владения.

Что касается инвестирования в недвижимость, то здесь наиболее интересным вариантом является приобретение коммерческой недвижимости – торговых площадей, офисных и складских помещений, а также гостиничного бизнеса. Доходность сдачи в аренду жилых квартир зачастую очень близка к доходности банковских депозитов, и это без учета стоимости страховки, ремонта и разницы в налогообложении.

Отдельные финансовые инструменты могут использоваться для нескольких целей. Так, недвижимость может быть куплена для потребления, спекуляции или накопления (с инвестиционной целью).

Например, если вы купили квартиру для того, чтобы в ней жить, то это потребление . Даже если цены вырастут и у вас появится возможность продать эту квартиру с хорошим барышом, вы этого не сделаете, так как жить-то вам все равно где-то нужно. Идея превратить бумажную прибыль в реальную, используя собственную жилую недвижимость, выглядит утопично. Только если вы не надумаете переехать в арендованную квартиру, а деньги от продажи положить на депозит. Но я еще не встречал людей, которые рискнули бы ввязаться в такие сложные операции.

Если вы купили квартиру для ее последующей перепродажи, так как уверены в том, что цены на недвижимость возрастут, то это спекуляция . Такой вид деятельности возможен, когда вы сознательно готовы к долгосрочным спекуляциям, так как цены на недвижимость быстро не меняются, да и транзакционные издержки очень высоки. Нескольких процентов прибыли совершенно недостаточно для покрытия всех рисков от таких спекуляций. Кроме того, необходимо также учитывать издержки на содержание квартиры (налог на недвижимость, квартплата, страхование и т. д.). Максимального эффекта от спекуляции недвижимостью можно добиться, если цена, по которой вы приобретаете квартиру, намного ниже ее реальной рыночной стоимости. Но для этого вы должны разбираться в том, чем планируете спекулировать.

Кроме того, вы можете приобрести квартиру для сдачи ее в аренду ( инвестиция ). Плюсом также будет возможный рост цен на недвижимость, так как это дополнительная возможность заработать.

Чтобы заняться подобным видом деятельности, важно сравнить доходность от сдачи в аренду с депозитными ставками. О том, как это сделать, мы обсудим ниже, рассматривая вопрос № 4. Так, если по долларовому депозиту в сравнительно надежном банке вы можете получить 10 % годовых, а уровень доходности аренды недвижимости составляет те же 10 %, то приобретать последнюю с целью сдачи в аренду невыгодно. При этом нужно сравнивать чистую доходность, с учетом налогов и расходов. К ним относятся:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.