Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Здесь есть возможность читать онлайн «Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рассмотрим несколько жизненных примеров.

Вопрос № 1. Какую валюту депозитного вклада выбрать?

Задано:

– выбираем между российским рублем и американским долларом;

– текущий валютообменный курс = 31,2 рубля за доллар;

– возможная сумма депозитного вклада = $10 000 или 312 000 руб;

– срок депозитного вклада = 1 год;

– депозитный вклад в рублях приносит 20 %, а в долларах – 10 % годовых с выплатой процентов по окончании срока депозита.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 312 000 + 312 000 × 20 % = 374 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000.

А теперь сделать выбор очень просто. Чего вы больше ожидаете – что курс RUB/USD через год окажется ниже 34,04 (374 400/11 000) или выше ? Если вы остановитесь на варианте номер один, тогда ваш выбор – рублевый депозит. Если же вы думаете, что курс RUB/USD через год окажется выше 34,04, то вам стоит предпочесть долларовый вклад. Так что выбор зависит от ваших ожиданий. А если у вас нет никакого мнения по этому поводу, то можете воспользоваться экспертными оценками. Только не верьте обещаниям политиков, они за свои слова точно не отвечают.

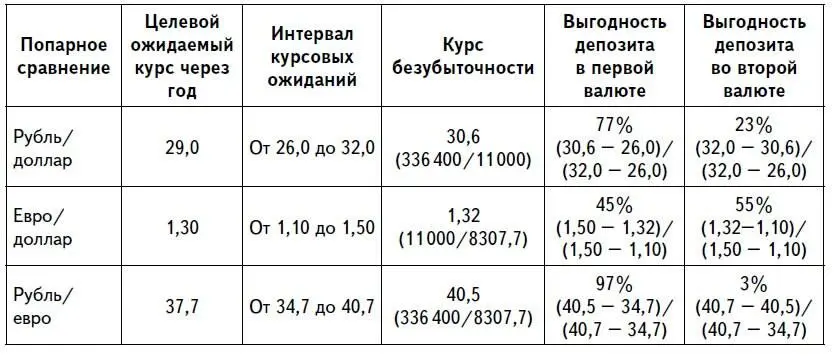

Вопрос № 2. Выбор пропорции корзины валют депозитных вкладов – сколько вложить в разные валюты, если не делать однозначного выбора в пользу той или иной валюты?

Задано:

– выбираем между российским рублем, евро и американским долларом;

– срок депозитных вкладов = 1 год;

– текущие валютообменные курсы = 29,5 RUB/USD, 1,23 EUR/USD, 36,3 RUB/EUR;

– депозитный вклад в рублях приносит 16 %, в евро – 8 %, в долларах – 10 % годовых с выплатой процентов по окончании срока депозита;

– возможная сумма депозитного вклада = эквивалент $10 000.

Вы или эксперты ожидаете через год следующие валютообменные курсы = 29,0 RUB/USD, 1,30 EUR/USD, 37,7 RUB/EUR.

Таким образом, сумма депозитного вклада по окончании срока депозита через год составит:

– в рублях = 290 000 + 290 000 × 16 % = 336 400;

– в долларах = 10 000 + 10 000 × 10 % = 11 000;

– в евро = 7692,3 + 7692,3 × 8 % = 8307,7.

Произведем попарное сравнение.

В результате при заданных условиях рекомендуется сформировать следующую корзину валют депозитных вкладов:

– доллары США = (23 % + 55 %)/3 = 26 %;

– евро = (45 % + 3 %)/3 = 16 %;

– российские рубли = (77 % + 97 %)/3 = 58 %.

Вопрос № 3. Какой вид инвестиций выбрать?

Выберем одну из двух инвестиций – депозит или покупку акций, если известны следующие данные.

Инвестиция А – банковский депозит:

• сумма вклада – $10 000;

• срок депозитного вклада —15 месяцев;

• банковский процент по депозиту —10 %;

• ожидаемая прибыль, таким образом, составит $1000;

• возможные убытки составляют $10 000 (при банкротстве банка);

• вероятность получения прибыли составляет 99 %;

• вероятность банкротства банка и получения убытков составляет 1 %.

Расчет математического ожидания (подробнее об этом термине мы будем говорить позже) от вложения средств на депозитный вклад за период:

Инвестиция В – покупка акций:

• сумма инвестиции – $10 000;

• срок инвестиции —15 месяцев;

• ожидаемая прибыль за период составляет $6000;

• возможные убытки составляют $10 000 (при банкротстве эмитента);

• вероятность получения прибыли составляет 55 %;

• вероятность потери всей суммы инвестиций составляет 10 %;

• возможные частичные убытки составляют $2000 («вытаскивается» или спасается хотя бы часть денег – $8000);

• вероятность получения частичных убытков составляет 35 %.

Расчет матожидания от инвестиции в акции, за период:

Так как матожидание от второго вида инвестиций – покупки акций больше, чем от депозитного вклада, – $1600 против $1137,5 соответственно, то необходимо сделать выбор в пользу акций.

Облигации

При работе с облигациями – долговыми инструментами, по которым гарантируется получение регулярных фиксированных процентов, очень важно прогнозировать кривую доходности. Например, кривая доходности долговых инструментов может выглядеть по-разному в обычной, классической ситуации и во время финансового кризиса (рис. 1.7).

В периоды кризиса ликвидности, яркий пример которого наблюдался в развитых странах Западной Европы в августе 2007 г., краткосрочные процентные ставки подскакивают выше долгосрочных и спрос на «короткие» деньги намного превышает их предложение. Это прямо противоположная обычной ситуация, когда чем дольше срок до погашения, тем дороже стоят ресурсы.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.