Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Здесь есть возможность читать онлайн «Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если вы планируете взять кредит, чтобы купить телевизор, то что произойдет с вашим персональным бюджетом? В этом случае статья «пассивы» увеличится на сумму кредита и расходов на поддержание пассивов (на величину банковских процентов). Телевизор является товаром длительного пользования, т. е. пассивом. В личном балансе его стоимость будет проявляться частично по мере погашения вами кредита. Но вряд ли стоит отражать эту покупку в балансе по стоимости ее приобретения, ведь обычно любой неновый товар стоит дешевле, как только его забирают из магазина. Вы наверняка знаете известную аксиому, связанную с приобретением легкового автомобиля: как только вы выехали из автосалона, ваша новенькая машина подешевела на 10–15 %.

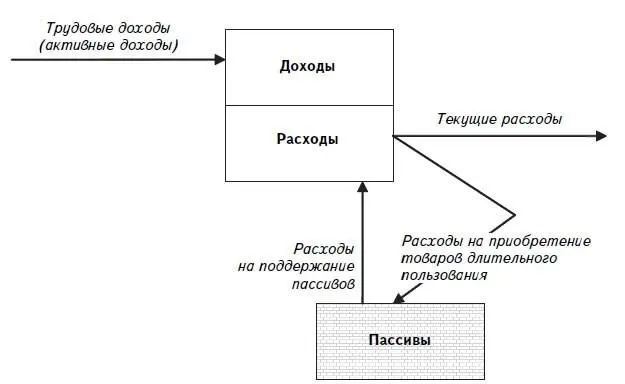

А так выглядит балансовый и финансовый отчет бедного человека. Сравните, и вы сами увидите огромную разницу, для многих представляющую пропасть (рис. 1.6).

Как можно заметить, у бедного человека нет активов, которые приносят пассивный доход. И даже его имущество – квартира, машина, телевизор и т. п. – является не активом, а пассивом, так как вместо доходов приносит одни убытки. Если вы мне не верите, купите древний французский замок, благо сейчас их продается великое множество. И если вы были миллионером, то очень быстро можете перестать быть таковым.

Рисунок 1.6.Персональный бюджет и финансовый отчет бедного человека

Ну что ж, а сейчас можно приступить к построению собственного финансового плана.

Возьмем за основу четыре вида доходов, список которых этими пунктами отнюдь не исчерпывается:

• заработная плата;

• пассивные доходы (проценты, дивиденды, арендная плата и т. п.);

• доходы от бизнеса;

• доходы от коммерческого творчества.

Никуда не деться от расходов, которые мы сгруппируем следующим образом:

• на потребление;

• на развитие;

• на накопление.

Что такое потребление , думаю, слишком подробно объяснять не стоит: это любые расходы, целью которых является удовлетворение физиологических потребностей человека в пище и воде, защите, здравоохранении и т. п.

Расходами на развитие признаются потребительские расходы, не связанные с удовлетворением прямых физиологических потребностей. К таким расходам относятся затраты на обучение, на приобретение недвижимости для личного пользования, товаров длительного пользования (бытовая техника и мебель), на связь, культурно-массовые мероприятия и т. п. Апофеозом расходов на развитие является приобретение статусных вещей, с помощью которых человек подчеркивает свое общественное положение.

Накопление является обменом текущего потребления на будущее. В этом случае человек фактически отказывается удовлетворить свои потребности сейчас и откладывает их удовлетворение на будущее, в том числе до появления потребностей.

Инвестиционный горизонт финансового плана зависит от того, сколько лет вы готовы или надеетесь прожить.

Например, вам сейчас 30 лет. Вы планируете выйти на пенсию в 65, а денег накопите еще на 10 лет безбедной пенсионной жизни. Таким образом, когда вам будет 75, ваши деньги закончатся. А что, если вы проживете до 80 или до 90 лет? За чей счет вы собираетесь существовать?

Что вы предпочтете – доживать до смерти в нищете или в достатке, а может быть, еще и наследство после себя оставить?

Демографическая ситуация с каждым годом ухудшается, и надежда на государственную пенсию ничтожно мала. В то же время расходы будут как минимум оставаться на прежнем уровне. В старости обычные затраты, как правило, замещаются расходами на лечение и медикаменты, а также, надеюсь, на путешествия.

Первый вывод: необходимо часть доходов накапливать, т. е. потреблять не все, что заработано.

Второй вывод: само по себе накопление денег ни к чему не приведет. Они должны превратиться в актив и начать работать на вас, т. е. приносить доход, иначе инфляция обесценит ваши сбережения.

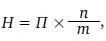

Если исходить из того, что ваш уровень потребления в ходе активной трудовой деятельности и после ее завершения не изменится, то сумму накопленных средств, которые должны быть у вас на момент выхода на пенсию, можно рассчитать следующим образом:

где Н – сумма требуемых денежных средств, накопленных на день выхода на пенсию;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.