Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

Здесь есть возможность читать онлайн «Эрик Найман - Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2010, ISBN: 2010, Жанр: foreign_business, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям

- Автор:

- Жанр:

- Год:2010

- Город:Москва

- ISBN:978-5-9614-1027-3

- Рейтинг книги:4 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В новом дополненном и переработанном издании бестселлера «Путь к финансовой свободе» Эрик Найман подробно и максимально доступно рассказывает, какие приемы и стратегии используют профессиональные трейдеры и что нужно сделать, чтобы работа на финансовом рынке была не азартной игрой, а надежным и увлекательным бизнесом. Даже во времена финансового кризиса.

Книга ориентирована на частных инвесторов и спекулянтов, работающих на финансовых рынках, но будет интересна и сотрудникам инвестиционных компаний, банков, а также студентам экономических вузов.

Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Классический бухгалтерский баланс предприятий содержит одну очень важную недоработку. И дело здесь не только в возможном появлении «невидимых», так называемых забалансовых обязательств, которые не видны на первый взгляд, но в любой момент могут выйти наружу и сделать предприятие банкротом. Так, например, произошло с одной из крупнейших корпораций США – Enron . Этот энергетический гигант, Enron Corp . (уже несуществующий биржевой тикер ENE ), контролировал на пике своего могущества пятую часть американского рынка электроэнергии и газа. 2 декабря 2001 г. компания объявила о банкротстве, что стоило миллионам инвесторов $63 млрд. Причиной разорения Enron стали махинации с отчетностью, покрывавшиеся известной аудиторской фирмой Arthur Andersen . К слову сказать, эта компания, бывшая на тот момент одним из четырех крупнейших мировых аудиторов, после скандала с Enron была вынуждена закрыться.

Еще одной проблемой является то, что активами с точки зрения классического бухгалтерского баланса предприятия является все то, что ему принадлежит, а пассивами – все обязательства компании плюс собственный капитал как источник активов. Иными словами, классический баланс делится на две части: имущество и источники его появления (собственные и заемные средства). В таком делении кроется один большой изъян – активы предприятия могут быть очень большими, однако не приносить никакого дохода. Более того, почти любые активы приходится содержать, поэтому они являются источниками расходов. А значит, если актив не приносит доходов, то он заведомо убыточен и вреден для баланса, который со временем будет неизбежно «худеть». Более того, чтобы актив был для баланса действительно таковым, он должен приносить доходы выше расходов на его содержание и компенсацию амортизации, иначе получится, что вы будете работать на собственные же активы, а не они на вас. Кстати, из этого знания мы можем сделать очень важный вывод: самыми ценными активами являются нематериальные, расходы на содержание которых минимальны.

Представьте, что вы владеете десятком домов, но ни один не сдаете в аренду и при этом вынуждены ежемесячно тратить немалые деньги на поддержание их в рабочем состоянии. Так что это будет для вас – актив или пассив?

Как верно предложил Роберт Кийосаки, автор серии книг «Богатый папа, бедный папа», все активы и пассивы можно разделить по принципу – источником доходов или расходов они являются. Такое разделение позволяет напрямую связать между собой балансовый отчет и финансовый отчет о прибылях и убытках.

Самым интересным с этой точки зрения активом являются деньги, мгновенно, как хамелеон, изменяющие свою окраску в зависимости от среды обитания. Так, пока они находятся в вашем кошельке, они не приносят вам ни копейки дохода, т. е. не являются ни активом и ни пассивом. Если же вы положите их на сохранение в банковскую ячейку и еще будете платить банку за ее использование, то эти деньги станут пассивом. Но как только вы вложите их, например, на депозит, они тут же переходят в актив.

Таким же свойством хамелеона могут обладать и другие товары. Например, пока недвижимость растет в цене, она может быть активом, даже если не сдается в аренду. Однако если рост цен замедлился и доходы уже не покрывают расходов на содержание недвижимости или если ее стоимость снизилась, то такое имущество переходит в разряд пассивов.

Иными словами, оценка недвижимости с точки зрения активов и пассивов должна быть более гибкой, нежели это описано в классической теории финансового и бухгалтерского учета. Непонимание реальной разницы между приносящими доход активами и прочим имуществом приводит многих, даже самых серьезных бизнесменов, к убыткам.

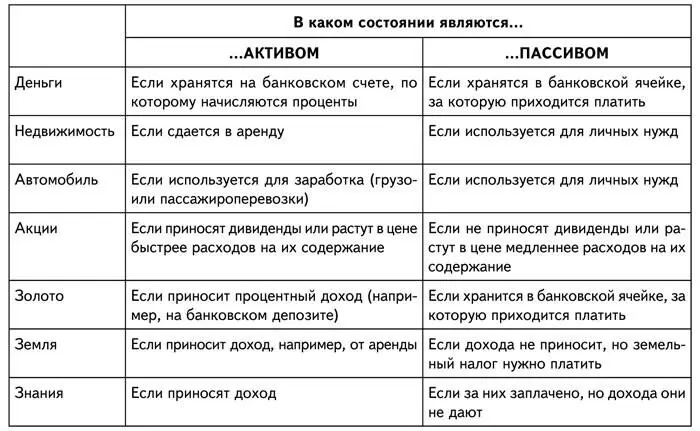

Чтобы лучше закрепить умение находить в земле бриллианты активов, которые принесут вам богатство, заполним следующую таблицу (табл. 1.2).

Таблица 1.2.Различие между активами и пассивами

Конечно же, список активов и пассивов можно продолжить, но я оставлю эту возможность вам. Для лучшего закрепления полученных знаний.

Чем меньше пассивов и чем больше активов на вашем балансе, тем вы потенциально богаче. Потенциально, так как никто не гарантирует вам безоблачного будущего, и сегодняшние активы могут неожиданно стать пассивами. Риски такого превращения тоже необходимо учитывать и понимать. И это еще один важнейший элемент финансового планирования, суть которого не понимают большинство людей.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям»

Представляем Вашему вниманию похожие книги на «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Путь к финансовой свободе. Профессиональный подход к трейдингу и инвестициям» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.