Патрик Гохан - Слияния, поглощения и реструктуризация компаний

Здесь есть возможность читать онлайн «Патрик Гохан - Слияния, поглощения и реструктуризация компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Жанр: foreign_business, economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния, поглощения и реструктуризация компаний

- Автор:

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1183-6, 978-5-9614-2373-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния, поглощения и реструктуризация компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния, поглощения и реструктуризация компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей и предпринимателей, которые ищут новые возможности для прибыльного роста своих компаний, а также на специалистов в области реструктуризации бизнеса.

Слияния, поглощения и реструктуризация компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния, поглощения и реструктуризация компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

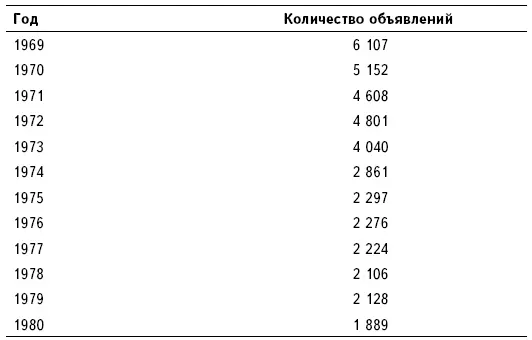

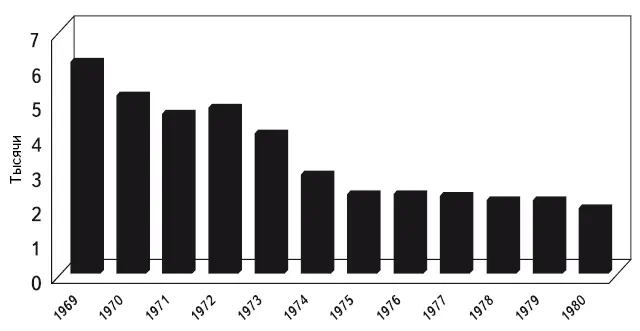

Трендообразующие слияния 1970-х

В 1970-е гг. число объявлений о слияниях и поглощениях значительно упало, как показано в таблице 2.4 и на рисунке 2.6. Тем не менее это десятилетие сыграло важную роль в истории слияний. Несколько знаковых слияний изменили представление о том, что считалось приемлемым при поглощении, на многие годы вперед. Первым из этих слияний было поглощение International Nickel Company (INCO) компании ESB (ранее известной как Electric Storage Battery Company).

Слияние INCO с ESB

После третьей волны слияний одно исторически значимое слияние проложило путь тому типу сделок, который станет преобладающим в четвертой волне, – враждебному поглощению со стороны крупной компании.

В 1974 г. базирующаяся в Филадельфии ESB была крупнейшим производителем батарей в мире, специализируясь на автомобильных аккумуляторах под торговыми марками Willard и Exide, а также в производстве других потребительских источников питания под торговой маркой Ray-O-Vac. В 1974 г. ее продажи превысили 400 млн. долл. Хотя прибыли компании повышались, цены ее акций упали в ответ на в целом понижающийся фондовый рынок. Несколько компаний выразили интерес к поглощению ESB, но все эти попытки были отражены. 18 июля 1974 г. INCO сделала тендерное предложение с целью приобрести все находящиеся в обращении акции ESB по 28 долл. за акцию или всего за 157 млн. долл. Базирующаяся в Торонто INCO контролировала приблизительно 40 % мирового рынка никеля и была самой большой компанией в этой отрасли. Конкуренция в никелевой промышленности за предшествующие сделке 10 лет увеличилась, а спрос был все более непостоянным. В попытке сгладить свои денежные потоки, INCO подыскивала для поглощения компанию-цель с менее циклическими результатами.

Таблица 2.4. Объявления о слияниях и поглощениях, 1969–1980 гг.

Источник: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989.

В итоге International Nickel Company выбрала ESB как подходящую цель по ряду причин. Будучи частью того, что INCO расценивала как энергетическую промышленность, ESB была привлекательна в свете преобладавших в то время высоких цен на нефть. Кроме того, возможность появления электрических автомобилей делала производителя батарей еще более привлекательным. INCO рассматривала снижение цен акций ESB как недорогой способ выйти на быстро растущий энергетический рынок, одновременно помогая себе сгладить волатильность собственных продаж. К сожалению, поглощение ESB не оказалось для INCO разумным шагом. Хотя аккумуляторный бизнес действительно имел огромный потенциал, ESB не была технологическим лидером в этой отрасли. Она разработала малообслуживаемые автомобильные аккумуляторы, в то время как конкуренты продавали продукт, который вообще не требовал обслуживания. Она также уступила доли рынка торговым маркам Duracell и Eveready – батарейкам с продолжительным сроком службы, которых ESB не производила. Поскольку захват не был дружественным поглощением, INCO не смогла воспользоваться преимуществом детального финансового анализа с использованием внутренних данных. До того как INCO поглотила ESB, крупные респектабельные корпорации не участвовали в недружественных поглощениях. Только небольшие фирмы и менее уважаемые спекулянты занимались такими делами. Если предложение крупной фирмы о поглощении отвергалось, то поглощения не происходило. Более того, большинство крупных инвестиционных банков отказывались финансировать враждебные поглощения.

Рисунок 2.6.Количество объявлений о слияниях и поглощениях, 1969–1980 гг.

Источник: Merrill Lynch Business Brokerage and Valuation, Mergerstat Review, 1989.

В это время уровень конкуренции, который существовал в инвестиционно-банковской отрасли, оказывал давление на прибыли Morgan Stanley, инвестиционного банкира INCO. Хотя Morgan Stanley и искал дополнительные источники прибыли, он также беспокоился, что, отказавшись помочь INCO в покупке ESB, он может потерять своего старого клиента. Morgan Stanley, издавна известный как консервативный инвестиционный банк, неохотно начал менять свою позицию, поскольку видел, что его доля рынка стала уменьшаться из-за все более агрессивного наступления его соперников в инвестиционно-банковском бизнесе. Андеррайтинг, который составлял 95 % его бизнеса до 1965 г., стал менее прибыльным из-за того, что другие инвестиционные банки бросали вызов традиционным отношениям в андеррайтинговом бизнесе путем выдвижения конкурирующих предложений о выпуске ценных бумаг[22]. Многие банки в поисках других областей извлечения прибыли расширили свои трейдинговые операции. К 1980-м гг. трейдинг вытеснит андеррайтинг как главный источник прибыли инвестиционных банков[23]. Эта ситуация изменится еще раз ближе к концу 1980-х гг., когда гонорары, связанные со слияниями и поглощениями, станут все более важной частью доходов некоторых инвестиционных банков.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния, поглощения и реструктуризация компаний»

Представляем Вашему вниманию похожие книги на «Слияния, поглощения и реструктуризация компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния, поглощения и реструктуризация компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.