Патрик Гохан - Слияния, поглощения и реструктуризация компаний

Здесь есть возможность читать онлайн «Патрик Гохан - Слияния, поглощения и реструктуризация компаний» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2012, ISBN: 2012, Жанр: foreign_business, economics, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния, поглощения и реструктуризация компаний

- Автор:

- Жанр:

- Год:2012

- Город:Москва

- ISBN:978-5-9614-1183-6, 978-5-9614-2373-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния, поглощения и реструктуризация компаний: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния, поглощения и реструктуризация компаний»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга ориентирована на руководителей и предпринимателей, которые ищут новые возможности для прибыльного роста своих компаний, а также на специалистов в области реструктуризации бизнеса.

Слияния, поглощения и реструктуризация компаний — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния, поглощения и реструктуризация компаний», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Представим себе, что поглощающая компания крупнее, чем целевая, слияние с которой она рассматривает. Предположим далее, что б о льшая компания имеет коэффициент Р/Е, равный 25:1, и ежегодную прибыль в размере 1 млн. долл., притом что в обращении находится 1 млн. акций. Каждая акция продается по 25 долл. Целевая компания имеет более низкий коэффициент Р/Е в размере 10:1 и годовую прибыль в размере 100 тыс. долл., а также 100 тыс. акций, находящихся в обращении. Акции этой компании продаются по 10 долл. Более крупная компания предлагает меньшей компании премию за ее акции, чтобы побудить ее акционеров продать их. Эта премия предлагается в форме предложения «акция за акцию», в котором одна акция более крупной компании по цене 25 долл. предлагается в обмен за две акции меньшей компании, которые вместе стоят 20 долл. Более крупная компания выпускает 50 тыс. акций, чтобы профинансировать эту покупку.

Такое поглощение вызывает рост прибыли на акцию (earnings per share, EРS) у компании с более высоким Р/Е. EРS компании с более высоким Р/Е вырастает с 1 долл. до 1,05 долл. Мы сможем увидеть воздействие на цену акции более крупной компании, если сделаем критически важное допущение, что ее коэффициент Р/Е остается на том же уровне. Это означает, что рынок продолжает оценивать будущую прибыль этой компании так же, как это было до поглощения. Справедливость такого допущения рассматривается более подробно в главе 13.

Если исходить из предположения, что коэффициент Р/Е объединенной компании останется 25, то цена акции вырастет до 26,25 долл. (25 х 1,05). Из этого примера ясно, что более крупная компания может предложить меньшей компании значительную премию, при этом ее EPS и цена акций растут. Этот процесс может продолжаться с другими поглощениями, которые тоже приведут к дальнейшему росту цены акции поглощающей компании, до тех пор пока рынок решит не применять прежний коэффициент Р/Е к объединенной компании. «Бычий» рынок, такой как в 1960-е гг., помогает росту значений Р/Е. Однако когда рынок падает, что и произошло в конце 1960-х гг., эта процедура становится невозможной.

Процесс поглощений, основанный на влиянии Р/Е, становится все более ненадежным, по мере того как компания стремится применять его к значительно более крупным фирмам. Основной предпосылкой для создания ожидания, что цены акций вырастут, является то, что коэффициент Р/Е компании с более высоким Р/Е будет применим к объединенному предприятию. Однако в связи с тем что компания-цель становится все крупнее, она вносит все более важный процент в формирование прибыли объединенной компании. После того как компания поглощает несколько компаний с относительно более низким Р/Е, рынок уже не хочет применять первоначальный, более высокий, коэффициент Р/Е. Следовательно, становится все более сложным находить целевые компании, которые не понизят цену акций поглощающей компании. По мере того как число подходящих кандидатов на поглощение уменьшается, волна слияний замедляется. Следовательно, волна слияний, основанная на такой «финансовой акробатике», может продолжаться лишь ограниченный период времени, прежде чем она выдохнется, что в данном случае и произошло.

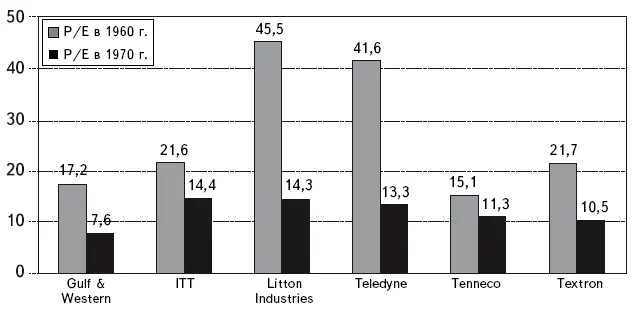

Поскольку 1960-е гг. характеризовались «бычьим» рынком и формированием гигантских конгломератов, появился термин бегущие годы ( go go years ). Когда в 1969 г. фондовый рынок обрушился, это повлияло на объем рынка поглощений через снижение коэффициентов Р/Е. Рисунок 2.5 демонстрирует, как это падение отразилось на некоторых крупнейших конгломератах.

Рисунок 2.5.Третья волна слияний. Коэффициенты Р/Е конгломератов в 1960 и 1970 гг.

Конец третьей волны слияний был обозначен заметным снижением коэффициентов Р/Е некоторых ведущих конгломератов этой поры.

Источник: Peter O. Steiner, Mergers: Motive

Бухгалтерские манипуляции и стимулы к слиянию

В соответствии с правилами бухгалтерского учета, преобладавшими в то время, у покупателей была возможность создавать бумажные прибыли при поглощении компаний, имевших на балансе активы с балансовой стоимостью значительно ниже их рыночной стоимости. Прибыли регистрировались, когда покупатель распродавал некоторые из этих активов. Чтобы проиллюстрировать такие бухгалтерские манипуляции, А.Дж. Брайлофф[15] вспоминает, как в 1967 г. Gulf & Western создавала прибыль, продавая фильмы Paramount Pictures, которые она приобрела в 1966 г. Значительная часть активов Paramount заключалась в художественных фильмах, которые отражались в бухгалтерском учете компании по стоимости, значительно ниже рыночной. В 1967 г. Gulf & Western продала 32 из этих фильмов своей дочерней компании Paramount. Это позволило Gulf & Western в 1967 г. получить значительный «доход», что вылилось в укрепление цены акций Gulf & Western.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния, поглощения и реструктуризация компаний»

Представляем Вашему вниманию похожие книги на «Слияния, поглощения и реструктуризация компаний» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния, поглощения и реструктуризация компаний» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.