Сергей Голубицкий - Чужие уроки — 2007

Здесь есть возможность читать онлайн «Сергей Голубицкий - Чужие уроки — 2007» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Чужие уроки — 2007

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Чужие уроки — 2007: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Чужие уроки — 2007»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Чужие уроки — 2007 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Чужие уроки — 2007», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если бы деструктивная динамика, продемонстрированная New Century, определялась внутренними неурядицами компании, не было бы ни малейшего повода для беспокойства. Не случайно американские федеральные СМИ, стремясь успокоить общество, изо всех сил проталкивают сейчас идею о якобы имевших место «злоупотреблениях в финансовой отчетности» New Century и проводят аналогию между крушением ипотечного гиганта и вереницей однотипных корпоративных преступлений, тянущейся со времен Enron.

В реальности же проблемы New Century целиком и полностью выросли из общих проблем ипотечных кредитодателей и рынка американской недвижимости в целом, а потому обрели совершенно иной — зловещий — смысл задолго до делистинга. Так, первое обвальное падение акций New Century случилось отнюдь не после, а — до загадочного симптома болезни, поразившей американский рынок 27 февраля. А именно: 7 февраля руководство компании сделало неожиданное публичное заявление об убытках четвертого квартала и пересмотре финансовых результатов предыдущих периодов 2006 года. Как следствие, акции New Century обвалились на 24% за одну торговую сессию!

Месяц спустя (8 марта) New Century приоткрыла причины своего фиаско: один за другим кредиторы отказались продлевать финансирование ипотечных сделок! В числе этих кредиторов оказались все основные инвестиционные конторы Америки: Goldman Sachs, Morgan Stanley, Citigroup, Bank of America, а также ребята из-за океана — Barclays и Credit Suisse.

Беглого взгляда на актерский кастинг достаточно, чтобы прикинуть реальный масштаб разворачивающихся на наших глазах катаклизмов.

Анатомия subprime

Сегодня самый популярный в Америке самообман — это фантазия на тему, что, мол, New Century специализировалась на кредитах subprime rate, которые охватывают лишь малую часть населения, а потому никак не влияют на магистральное ипотечное кредитование и рынок недвижимости в целом. Sancta simplicitas!

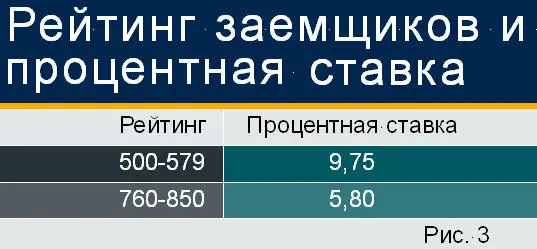

Получение кредита на покупку жилья в США напрямую связано с FICO Credit Score — индивидуальным кредитным рейтингом, рассчитанным по методике Fair Isaac Corporation (FICO). С учетом кредитной истории, размера текущей задолженности, продолжительности полученных ранее кредитов, размера доходов и возраста ваша кредитоспособность оценивается по шкале от 300 до 850 баллов. Рейтинг выше 620 позволяет получать кредит по т. н. prime rate, первоклассной ставке. Рейтинг ниже 620 катапультирует вас в категорию subprime rate, читай — второго разряда.

Разница между ставками prime и subprime настолько значительна, что можно смело говорить о гражданстве двойного сорта. Судите сами (Рис. 3).

Сегодня 25% населения США подпадает под категорию subprime (рейтинг ниже 620). Каждый четвертый американец. Кроме того, у клиентов subprime потребности в ипотечном кредитовании завышены относительно благополучных граждан. Почему? Потому что во второразрядную категорию входят люди с неустоявшимся либо несформированным бытом: иммигранты, низкооплачиваемые работники, находящиеся в постоянном поиске доходных мест, разорившиеся предприниматели, матери-одиночки и — основная группа! — молодежь, которая не может похвастаться ни кредитной историей, ни высокой зарплатой.

Рассмотрим теперь специфику кредитования subprime rate, которым занималась коматозная New Century и продолжают заниматься ее коллеги вроде HSBC Holdings, Countrywide Financial, WMC Mortgage («дочка» General Electric) и First Franklin Financial (подразделение Merrill Lynch). Очевидно, что ни один здравомыслящий американский человек не согласится влезать в 30-летнее долговое ярмо по кредитной ставке 10% годовых, тем более зная, что его сосед с «правильным» рейтингом FICO может получить деньги вдвое дешевле. Подобное обстоятельство заставляет кредитодателей, специализирующихся на subprime, постоянно изобретать хитромудрые схемы, способные подсластить пилюлю (с ядом) и закамуфлировать неприглядное положение дел.

Самая популярная в Америке схема ипотечного кредитования subprime rate называется «2–28». Смысл ее в следующем: первые два года кредит предоставляется по фиксированной ставке, которая не то что ниже prime rate, а просто символична — 1–2% годовых. Считается, что за два года клиент окрепнет, обживется, встанет на ноги, а главное — подготовится морально и материально к грядущему неприятному повороту событий: после окончания двухлетнего периода фиксированная ставка превращается в adjustable (плавающую) с привязкой, как правило, к ставке LIBOR 4+ 5%. Сегодня это соответствует 10,2%. Замечательная нагрузка на ближайшие 28 лет, особенно после того, как вы привыкаете к 1%.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Чужие уроки — 2007»

Представляем Вашему вниманию похожие книги на «Чужие уроки — 2007» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Чужие уроки — 2007» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.