Сергей Голубицкий - Чужие уроки — 2007

Здесь есть возможность читать онлайн «Сергей Голубицкий - Чужие уроки — 2007» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Публицистика, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Чужие уроки — 2007

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Чужие уроки — 2007: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Чужие уроки — 2007»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Чужие уроки — 2007 — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Чужие уроки — 2007», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

За прошедший год американский Real Estate благополучно проследовал по предопределенной ему свыше траектории и теперь осязаемо приблизился к самой кромке пропасти. Да и того хуже: шагнул уже в эту пропасть, потому что цепочка событий, свидетелями которых мы стали в феврале и марте 2007 года, однозначно носит необратимый характер.

Задний план

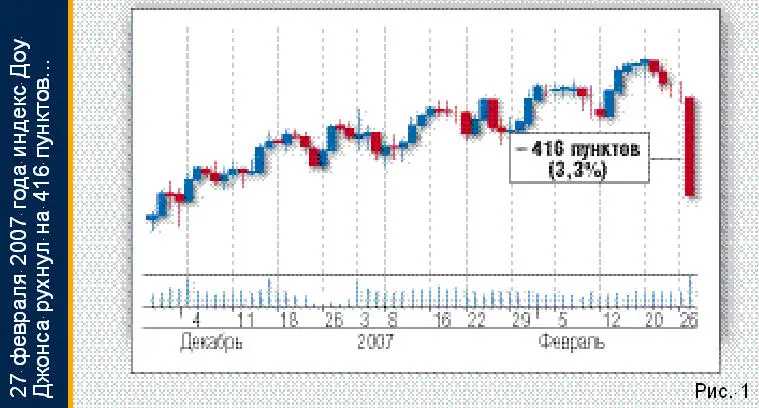

27 февраля 2007 года человечество наблюдало лихой кунштюк в исполнении американского фондового рынка (Рис. 1). Индекс Доу Джонса рухнул на 416 пунктов (3,3%), продемонстрировав самое значительное падение после 17 сентября 2001 года 2. Падение это было бы еще больше, если б не автоматическое отключение компьютерных систем программного трейдинга и прекращение торгов («circuit breaker»), случившееся в 13 часов 3 минуты — момент, когда ситуация вышла из-под контроля и единственной мотивацией торговой площадки стала паника. Своеобразие момента заключалось еще и в том, что исторически в условиях падения рынка всегда наблюдалось синхронное снижение индекса и его фьючерса, однако 27 февраля разрыв между Доу и фьючерсом составил беспрецедентные 200 пунктов! Причина невообразимого спрэда проста: обвал на рынке был столь стремительным и неожиданным, что компьютерная система (Dow Jones Data Systems) просто не успевала пересчитывать значение индекса, в результате чего фьючерсы отправились в свободное плавание, поскольку учитывали устаревшие данные по индексу.

Не будем вдаваться в тонкости, описывающие беспрецедентный характер событий 27 февраля 2007 года, а лишь обратим внимание читателя на неожиданность обвала. Практически все трейдеры объединились в недоумении относительно его причин. Не удивительно, что рассуждения штатных аналитиков на страницах СМИ, последовавшие за событиями, ничего, кроме судорожного смеха, у профессионалов не вызывали. В качестве причин падения назывались: девятипроцентный обвал на Шанхайской бирже, спектакль с покушением на Дика Чейни в Афганистане и информация о внутриамериканском снижении спроса на товары длительного пользования.

Китайский вариант несерьезен даже не потому, что Шанхайской бирже, занимающей по капитализации (920 миллиардов долларов) скромное место во второй десятке, довольно сложно поколебать 15-триллионного американского гиганта, а потому, что падение в Китае явилось реакцией на ожидаемое вмешательство властей в спекулятивное развитие событий на местной бирже (+130% за год). Иными словами, и в самом китайском обвале, и в действиях правительства (ожидаемых!) не было ничего экстраординарного, тогда как обвал на NYSE беспрецедентен, по крайней мере, за последние шесть лет.

Вариант с Чейни мы не рассматриваем по причине его полной абсурдности. Что же до спроса на товары длительного пользования, то индикатор этот хоть и значительный, однако однозначно lagging, то есть относящийся к следствиям, а не причинам.

Что же мы получили в сухом остатке 27 февраля 2007 года? Обвал рынка, вызванный некими скрытыми, внешне никак не проявленными обстоятельствами (отсюда и недоумение трейдеров). К великой печали, именно такие не идентифицированные обвалы становятся самыми мрачными буревестниками в истории фондовых рынков. Живет человек, не хворает, а потом вдруг — раз! — хватается на ровном месте за бок.

Другой урок биржевой истории: за обвалами не идентифицированными почти всегда следует серия обвалов с четко обозначенными причинами, которые и выполняют роль «рентгенограммы» из нашей медицинской метафоры. Последующий сценарий хорошо известен: получив точный диагноз, биржевые трейдеры либо переходят к плановой эвакуации (то есть медвежьему рынку), либо спасаются бегством (в духе катастроф 29-го и 87-го годов).

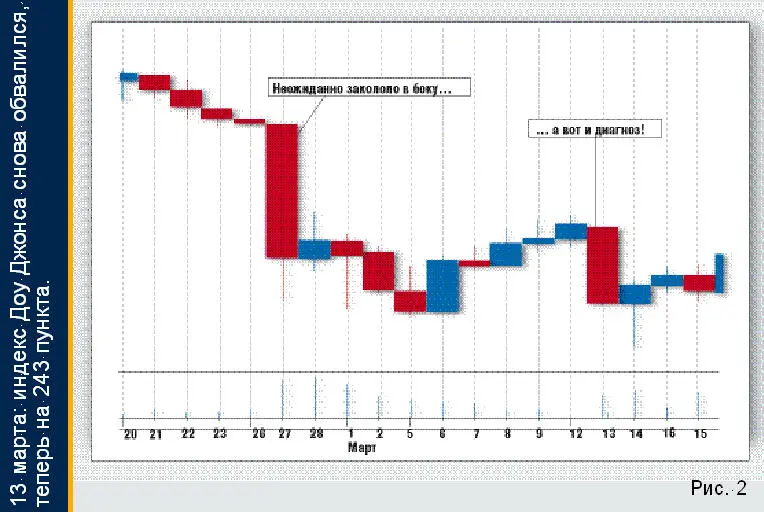

Печальную «рентгенограмму» нам демонстрирует и мартовский график индекса Доу Джонса (Рис. 2).

13 марта случился второй обвал — на 243 пункта, в причинах которого на сей раз уже никто не сомневался: администрация NYSE сняла с торгов акции New Century Financial Corporation и заявила о начале процедуры делистинга 3. Собственно, действия регуляторов были лишь вершиной айсберга, за которой скрывались события, давно достигшие непристойного апогея: акции некогда второго крупнейшего в США ипотечного кредитодателя упали с начала 2007 года (всего за два с половиной месяца!) на 90 процентов! 1 января капитализация New Century, в которой трудится 7 200 человек, составляла 1 миллиард 750 миллионов долларов, что смотрится весьма достойно на фоне прибыли в размере 417 миллионов долларов, продемонстрированной компанией по итогам предыдущего, 2005 года. На следующий после делистинга день (14 марта) капитализация New Century изничтожилась до фантасмагорической цифры — 55 миллионов долларов!

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Чужие уроки — 2007»

Представляем Вашему вниманию похожие книги на «Чужие уроки — 2007» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Чужие уроки — 2007» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.