Александр Головачев - Конкурентоспособность организации

Здесь есть возможность читать онлайн «Александр Головачев - Конкурентоспособность организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкурентоспособность организации

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2012

- Город:Минск

- ISBN:978-985-06-1862-7

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкурентоспособность организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкурентоспособность организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для студентов экономических и инженерных специальностей, аспирантов и магистрантов, преподавателей, руководителей и специалистов предприятий и органов государственного и местного управления.

Конкурентоспособность организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкурентоспособность организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

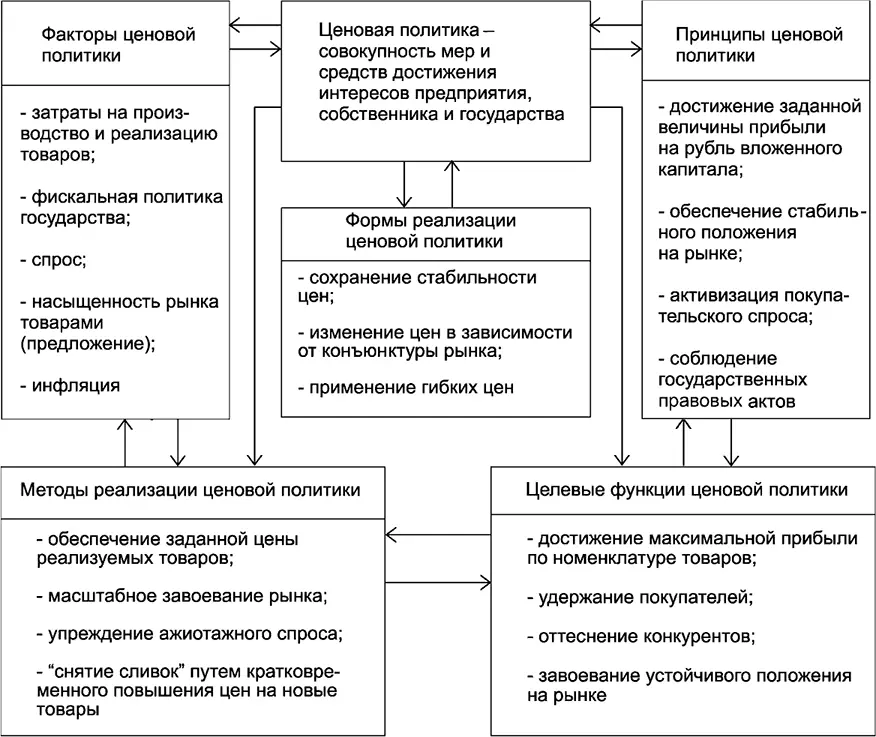

Рис. 12.2 . Ценовая политика организации

12.4. Модели формирования цен по стадиям товаропродвижения

На первой стадии товаропродвижения формируется отпускная цена организации-производителя (Ц), компоненты которой в расчете на единицу товара представлены в следующих формулах:

Ц = С + Пр + Н к+ ОЦФ;

– в том числе для подакцизных товаров (Ц акц)

Ц акц= С + Пр + Ак + ОЦФ;

– для товаров, производимых с НДС (Ц с НДС)

Ц с НДС= С + Пр + ОЦФ + НДС,

где Ц – отпускная цена изготовителя; Ц с НДС– отпускная цена с НДС; Ц акц– цена акцизных товаров; С – полная себестоимость единицы товара с учетом затрат на его производство и реализацию; Пр – прибыль на единицу товара; Н к– косвенные налоги на единицу товара, включаемые в цену; Ак – сумма акциза для подакцизных товаров на единицу товара; ОЦФ – отчисления в местные и республиканские целевые бюджетные фонды на единицу товара; НДС – сумма налога на добавленную стоимость на единицу товара.

При установлении отпускной цены помимо суммы затрат и уровня прибыли на единицу товара учитываются:

– цели, которые преследует организация при выработке ценовой политики (максимизация рентабельности продаж; увеличение доли рынка, занимаемой организацией; стабилизация финансово-экономических показателей деятельности);

– затраты на обеспечение качества продукции;

– транспортные расходы по доставке товара в соответствии с договором поставки, включаемые в полную себестоимость;

– соотношение спроса и предложения на рынке данного товара (чем выше спрос, тем больше возможностей для увеличения цен);

– эластичность спроса, которая позволяет определить возможные объемы реализации при разных уровнях цен;

– среднеотраслевой уровень цен и уровень цен лидера в отрасли.

Сумма акцизов для реализуемых подакцизных товаров определяется при помощи ставок акцизов, которые могут быть аквалорными (в процентах от оборота по реализации) или специфическими (в рублях на единицу товара). Сумма акцизов по товарам, на которые установлены аквалорные ставки (ΣА а), определяется по формуле

∑A а=(С + Пр)·% Aк,

где С – полная себестоимость товара; Пр – прибыль; %Ак – ставка акцизов, %.

Сумма акцизов на товары, по которым установлены специфические ставки акцизов (∑Ак с), определяется по формуле

∑Ак с= N·Ак с,

где Ν — количество акцизных товаров в натуральном измерении; Ак с– ставка акциза в рублях на единицу реализуемого товара.

Сумма НДС, включаемая в отпускную цену безакцизного товара, определяется по формуле

∑НДС = (С + Пр)·%НДС,

где ∑НДС – сумма НДС для реализуемых товаров изготовителем внутри страны, р.; % НДС – ставка НДС, %.

Если в стране принят зачетный метод исчисления НДС, то в себестоимость продукции не включается сумма НДС, уплаченная за сырье, материалы и комплектующие (входной НДС). Сумма НДС во всех платежных документах отражается отдельной строкой.

Состав и нормативы отчислений в местные и республиканские целевые бюджетные фонды от выручки (∑ОЦФ) определяются Законом Республики Беларусь о бюджете на соответствующий год. Сумма этих отчислений определяется по формуле

∑ОЦФ = (С + Пр)%ОЦФ,

где %ОЦФ – норматив отчислений в эти фонды, %.

При расчете отпускных цен на товар соблюдаются введенные государством ограничения (надбавки, нормативы рентабельности, уровни индикативных цен), а размер плановой прибыли организации определяется в зависимости от конкретных видов деятельности.

На второй стадии товародвижения формируются оптовые цены (ОЦ), которые включают отпускные цены с НДС (Ц с НДС), оптовые надбавки сбытовых организаций (ОН) и НДС, уплачиваемого оптово-сбытовой организацией (НДС о). В итоге ОЦ определяется по формуле

ОЦ = Ц с НДС+ ОН + НДС о,

где ОН = И о+П о; И о– издержки оптово-сбытовой организации на единицу товара; П о– прибыль оптово-сбытовой организации на единицу товара.

На третьей стадии товародвижения формируется розничная цена (РЦ), которая кроме оптовой цены сбытовой организации (ОЦ) включает торговую надбавку (ТН) розничной торговой организации (устанавливаемую в процентах к отпускной цене производителя без НДС), налог на добавленную стоимость розничной торговой организации (НДС р) и налог с продаж (Н пр). Розничная цена с учетом всех составляющих определяется по формуле

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конкурентоспособность организации»

Представляем Вашему вниманию похожие книги на «Конкурентоспособность организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкурентоспособность организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.