Александр Головачев - Конкурентоспособность организации

Здесь есть возможность читать онлайн «Александр Головачев - Конкурентоспособность организации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, management, management, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Конкурентоспособность организации

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2012

- Город:Минск

- ISBN:978-985-06-1862-7

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Конкурентоспособность организации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Конкурентоспособность организации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предназначено для студентов экономических и инженерных специальностей, аспирантов и магистрантов, преподавателей, руководителей и специалистов предприятий и органов государственного и местного управления.

Конкурентоспособность организации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Конкурентоспособность организации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

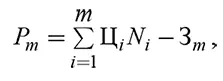

Реализация данной стратегии подразумевает получение максимальной прибыли ( P m ) в течение «квазимонопольного» (не ограниченного со стороны государства) положения организации с последовательным освоением различных сегментов рынка. Такая прибыль определяется по формуле где З m – затраты на осуществление производственной и коммерческой программы; i – дифференцированная группа потребителей ( i= 1, …, m ).

Стратегия получения максимальной прибыли в ограниченной перспективе может быть принята к действию, если организация считает, что рынок для ее товара будет существовать в течение ограниченного периода времени. При такой стратегии организация устанавливает цены на свои товары исходя из соотношения «спроса – предложения» с целью получения максимальной прибыли в ближайшей перспективе [32].

Разработка данной стратегии предполагает установление оптимального уровня цены и объема производства, приводящего к максимизации получаемой прибыли ( Р х ):

Р х= Q x – З пост– З перем N x ,

где Q x – выручка; З пост– постоянные расходы (затраты); З перем– переменные расходы на одно изделие; N х – объем реализации продукции в натуральном измерении.

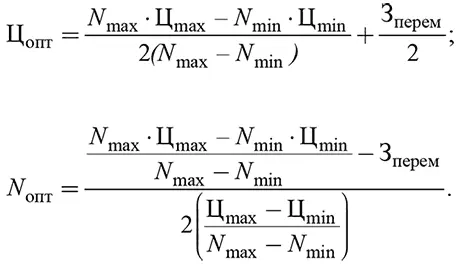

Если эластичность ценовой кривой Э = Ц/(Ц – З перем) больше 1, т. е. З перем= const (издержки на одно изделие не зависят от величины партии товара), то максимальную прибыль ( Р max) можно определить по формуле

P max = Ц опт · N опт– З пост– З перем N опт,

где Ц опт, N опт– оптимальные значения, соответственно цены единицы товара и объема реализации в натуральном измерении.

Оптимальный объем реализации в натуральном измерении и оптимальное значение цены единицы товара соответственно определяется по формулам:

Стратегия ценообразования с учетом качества товара.

Улучшение технических характеристик промышленной продукции обычно является основанием для установления более высокой цены.

В практике действия ценовых характеристик товаров наиболее эффективным является метод статистического анализа с использованием корреляционно-регрессионных зависимостей , связывающих ценовой параметр с техническими характеристиками изделия.

Если сравниваемые товары (услуги) идентичны по качеству, то потребитель оценивает их конкурентоспособность по критерию «цена потребления», которая отражает полные расходы потребления по приобретению и (плюс) расходы при эксплуатации товара в течение срока его службы. Полные расходы состоят из единовременных и текущих затрат.

Единовременные затраты включают:

– затраты на покупку товара (цену товара);

– транспортирование;

– налоговые сборы;

– сборку и наладку.

Текущие затраты включают:

– затраты на послегарантийный ремонт;

– топливо и энергию;

– комплектующие детали и материалы, потребляемые при эксплуатации товара.

В составе цены потребления надо учитывать не только денежные затраты, но и затраты времени покупателя (владельца) на приобретение товара как в составе единовременных затрат, так и текущих. Учет затрат времени в структуре единовременных затрат необходим при приобретении товаров повседневного спроса; при покупке товара в удаленных торговых центрах и рынках. Снижение единовременных затрат на покупку технически сложных товаров достигается за счет предоставления кредита и зачета стоимости подержанных изделий, например, бывших в употреблении автомобилей. В структуре цены потребления холодильников, произведенных до 2010 г., продажная цена занимала в среднем 46 %, плата за электроэнергию – 54 %, плата за поддержание работоспособности – 6 %; в структуре цены потребления телевизоров эти показатели составляли соответственно 53 %, 12 %, 35 %.

Наибольшие относительные затраты за весь срок службы из всех бытовых электроприборов имеет холодильник. Постоянное увеличение стоимости энергии и топлива определили для потребления многих изделий актуальность показателей энергосбережений (потребляемой мощности, расхода топлива). Поэтому энергопотребляющая продукция (в том числе электро-, радиотовары и др.) подлежит обязательной сертификации по показателям энергосбережения.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Конкурентоспособность организации»

Представляем Вашему вниманию похожие книги на «Конкурентоспособность организации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Конкурентоспособность организации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.