Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

Здесь есть возможность читать онлайн «Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, ISBN: 2019, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Сергей Молчанов Бухгалтерский учет за 14 дней. Экспресс-курс [litres] обложка книги](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг книги:3 / 5. Голосов: 6

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет за 14 дней. Экспресс-курс [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. 1 января после новогодней вечеринки в административном здании ЗАО произошел пожар. Здание сгорело.

2. 10 февраля поступила информация об официальном банкротстве ООО «Кенга» – одного из основных покупателей ЗАО. По состоянию на 31 декабря прошлого года долг Кенги составляет 50 млн. руб.

3. 20 февраля стало известно, что избыточные запасы материалов, купленных в прошлом году и хранящихся на складе ЗАО, необходимо списать в связи с истечением срока их хранения.

4. 5 марта генеральный директор ЗАО Пух объявил о своем уходе с этого поста.

5. 15 марта были объявлены годовые дивиденды за отчетный год в размере 50% от чистой прибыли ЗАО.

Событие 1 (пожар) является событием, возникшим после отчетной даты, поскольку на 31 декабря здание не было повреждено и соответственно правомерно отражалось в бухгалтерском балансе. Данное событие будет раскрыто в пояснениях к бухгалтерской отчетности.

Событие 2 (банкротство дебитора) является событием, возникшим на отчетную дату, поскольку величина дебиторской задолженности, отраженная в балансе, должна быть скорректирована на сумму резерва сомнительных долгов. Долг ООО «Кенга» должен быть списан по состоянию на 31 декабря (проводки по списанию объясняются в следующем разделе).

Событие 3 (порча материалов) признается событием на отчетную дату, поскольку материалы в балансе показываются за минусом резерва под обесценение их стоимости. В сложившейся ситуации очевидно, что такой резерв необходим и он должен быть отражен в балансе и в отчете о финансовых результатах на отчетную дату.

Событие 4 (увольнение директора) не является событием, возникшим на отчетную дату (после отчетной даты), и никак не отражается в отчетности.

Событие 5 (объявление дивидендов) является событием после отчетной даты и подлежит отражению в пояснениях к бухгалтерской отчетности.

События 1–3, 5 будут отражаться в бухгалтерской отчетности тем или иным способом в случае, если они являются существенными (подробнее объясняется в следующем разделе).

Примерный перечень событий как первого, так и второго вида есть в приложении к ПБУ 7/98 «События после отчетной даты», утвержденного приказом Минфина России от 25 ноября 1998 г. № 56н.

Если отчетность еще не была подписана и соответствено не была представлена заинтересованным лицам (учредителям, инвесторам, в налоговую инспекцию), то эти события должны быть в ней отражены. Причем тот факт, что они произошли уже после того, как финансовый год закончился (например, в январе или феврале), значения не имеет.

События первого и второго вида отражаются в отчетности по-разному (см. ниже).

К таким событиям, в частности, относят: банкротство крупного должника фирмы, снижение стоимости ее активов (материалов, товаров, финансовых вложений), изменение суммы страхового возмещения, на которое фирма имеет право, и т.д.

Эти события отражают в балансе и отчете о финансовых результатах и других формах бухгалтерской отчетности. Данное правило действует, если события являются для фирмы существенными. Фирма может признать тот или иной показатель существенным, если:

• его нераскрытие может повлиять на решения владельцев фирмы, которые принимаются на основе данных бухгалтерской отчетности (например, о выплате дивидендов);

• его удельный вес в общей сумме соответствующих данных составляет не меньше 5%.

События первого вида должны быть отражены в учете и отчетности дважды:

• на отчетную дату (т. е. на 31 декабря прошедшего года);

• на ту дату, когда они фактически произошли.

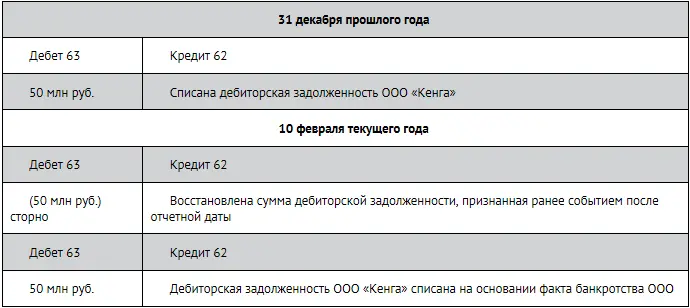

ПРИМЕР 14-3

События, возникшие на отчетную дату

В прошлом году ЗАО «Винни-Пятачок» реализовало продукцию ООО «Кенга» на сумму 50 млн руб. Для упрощения примера предположим, что продукция не облагается НДС. На конец прошлого года товары так и не были оплачены.

10 февраля следующего года (т. е. до утверждения и сдачи отчетности) ООО «Кенга» было признано банкротом.

Этот долг является для ЗАО «Винни-Пятачок» существенным и признан событием на отчетную дату, а потому бухгалтер ЗАО должен отразить его такими проводками:

Обратите внимание, что проводки, которые делаются на 10 февраля, в итоге дают нулевой результат по счетам, так как первая проводка делается на отрицательную сумму (метод «Красного сторно»), а вторая – на положительную по тем же самым счетам. Таким образом, единственной реальной проводкой будет проводка на отчетную дату (31 декабря текущего года).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.