Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

Здесь есть возможность читать онлайн «Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2019, ISBN: 2019, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

![Сергей Молчанов Бухгалтерский учет за 14 дней. Экспресс-курс [litres] обложка книги](/books/386279/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)

- Название:Бухгалтерский учет за 14 дней. Экспресс-курс [litres]

- Автор:

- Жанр:

- Год:2019

- ISBN:978-5-4461-1286-9

- Рейтинг книги:3 / 5. Голосов: 6

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бухгалтерский учет за 14 дней. Экспресс-курс [litres]: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

В 13-м издании книги все продумано до мелочей, чтобы вам было максимально приятно и удобно с ней работать. Приведены формы финансовой отчетности, даны типовые проводки, имеются подробные ответы на все задачи.

Книга будет полезна как начинающим, так и опытным бухгалтерам. Те, кто лишь осваивают эту профессию, могут использовать ее в качестве самоучителя, так как курс начинается с азов и все сложные моменты рассматриваются на простых примерах.

Если вы уже опытный бухгалтер, то эта книга также должна вам понравиться, поскольку весь материал приведен с новой ставкой НДС и последними изменениями в законодательстве. Это поможет быстро обновить ваши прежние знания без лишних временных потерь.

Книга адресована всем, кто изучает теорию и практику бухгалтерского учета, бухгалтерам, руководителям организаций, а также студентам и преподавателям высших и средних специальных учебных заведений соответствующего профиля. В формате a4.pdf сохранен авторский макет.

Бухгалтерский учет за 14 дней. Экспресс-курс [litres] — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

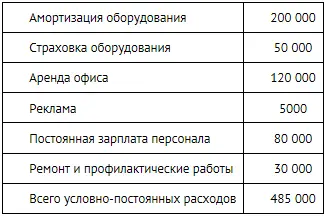

Условно-постоянные расходы на 1 сезон составляют, евро:

Точка нулевой прибыли: 485 000/19,5 = 24 872 человека, или 50 дней эксплуатации за сезон.

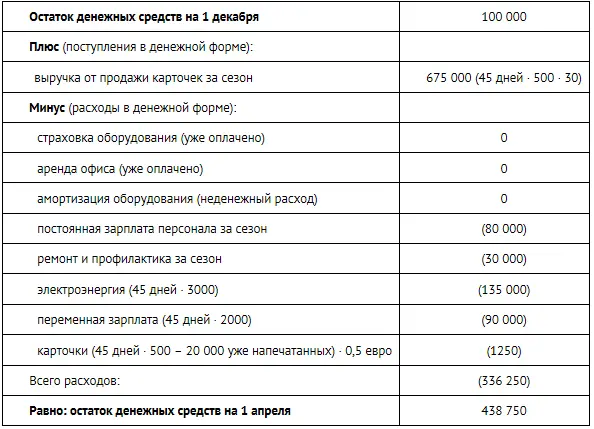

Денежные средства компании возросли, но при этом точка нулевой прибыли не была достигнута. Это объясняется тем, что часть расходов, учтенных при расчете точки нулевой прибыли, не имела денежной формы (амортизация) или уже была оплачена (страховка, аренда, реклама).

ЗАДАЧА 2-1

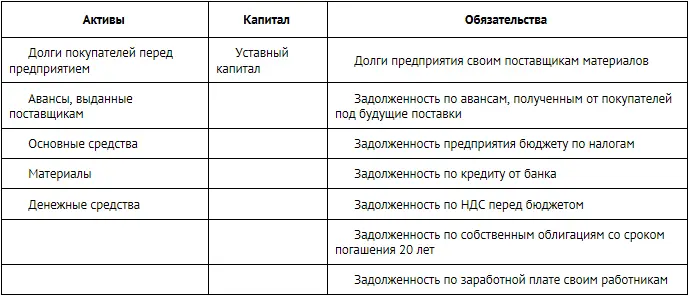

Объект относится к категории активов, если он отвечает следующим условиям:

а) используется или может быть использован организацией;

б) содержит будущую экономическую выгоду для организации;

в) имеет стоимостную оценку.

ЗАДАЧА 2-2

Вложенные средства могут потерять как кредиторы, так и собственники. Однако при ликвидации фирмы кредиторы имеют приоритетное право на активы фирмы. То есть сначала будут удовлетворены требования кредиторов и только потом – собственников.

ЗАДАЧА 2-3

Активы:

1) земельные участки;

2) машины и оборудование;

4) запасы материалов;

5) лицензия на деятельность сроком на 4 года;

6) незавершенное производство;

7) денежные средства;

8) акции и вложения в другие предприятия;

9) задолженность покупателей за отгруженную им продукцию;

10) авансовые платежи поставщикам товарно-материальных ценностей;

11) расходы будущих периодов;

12) товары.

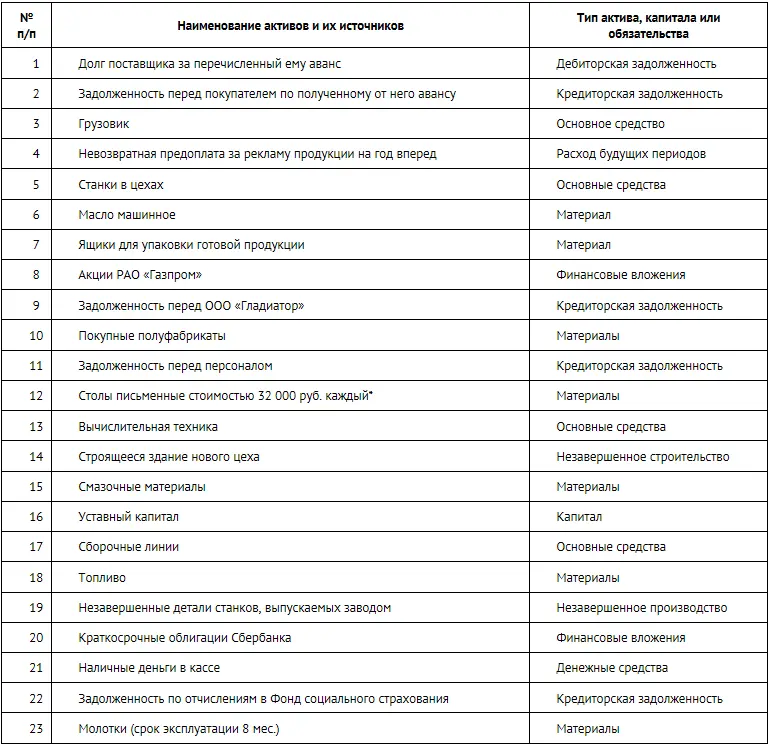

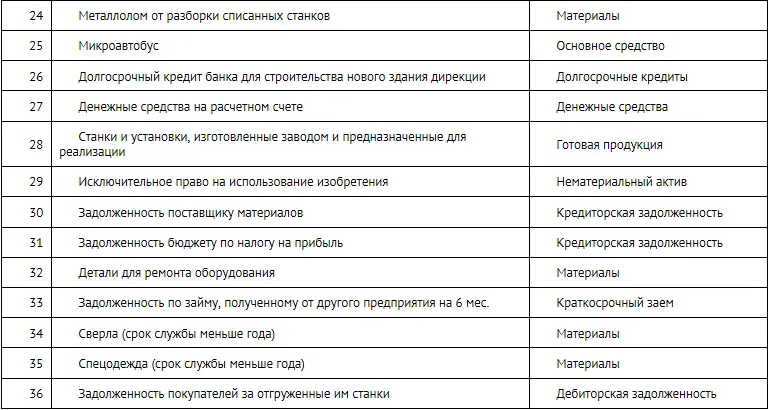

ЗАДАЧА 2-4

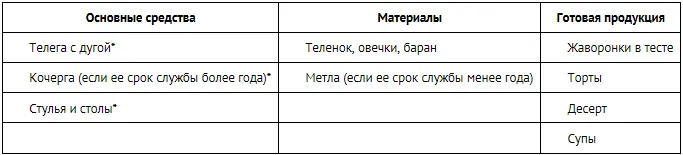

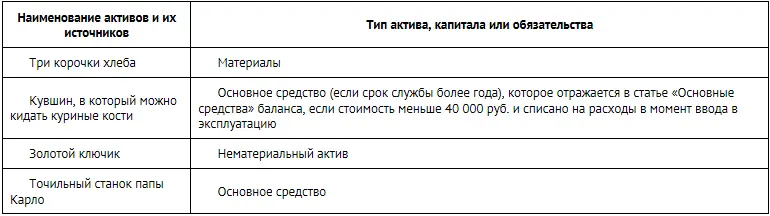

* Если стоимость дуги, кочерги, одного стула, одного стола составляет менее 40 000 руб., то они учитываются в составе материалов.

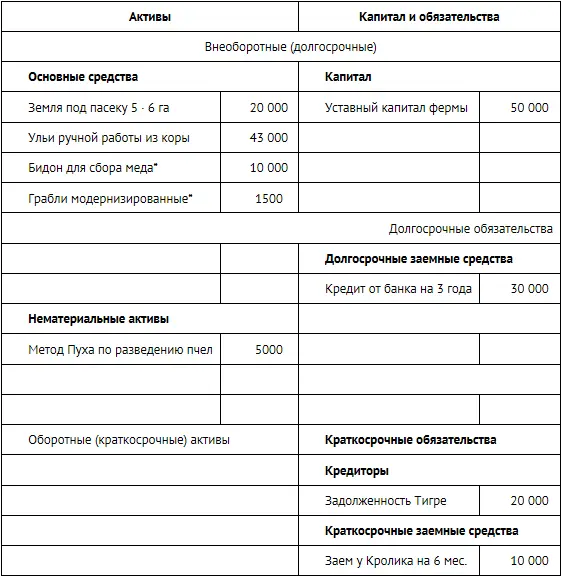

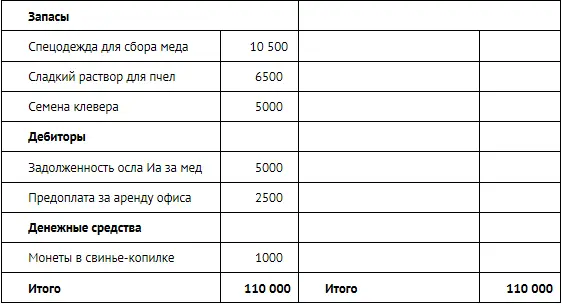

ЗАДАЧА 2-5

ЗАДАЧА 2-6

* Основные средства стоимостью менее 40 000 руб. целесообразно учитывать в составе запасов и списывать расходы по мере передачи в эксплуатацию.

ЗАДАЧА 2-7

* Относятся к запасам и списываются на расходы в момент ввода в эксплуатацию.

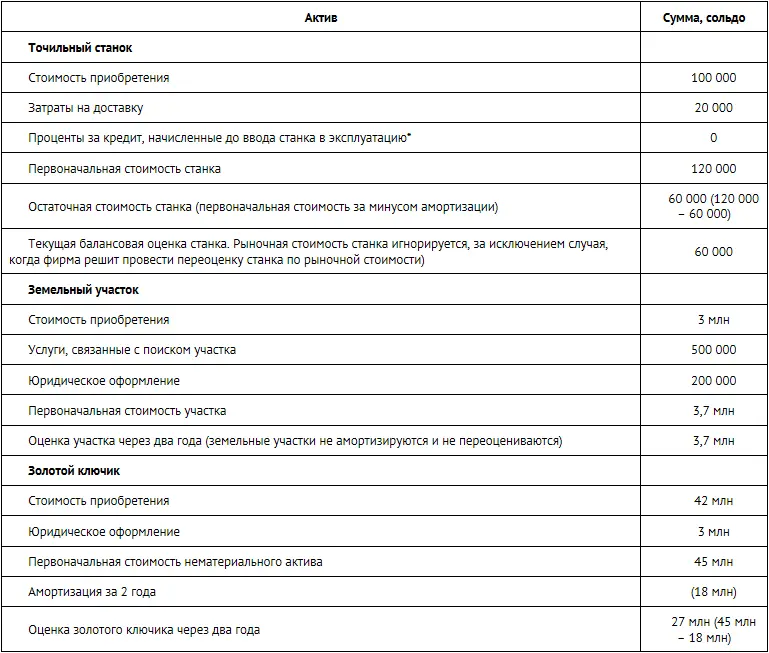

ЗАДАЧА 3-1

* Проценты не капитализируются, поскольку станок не является инвестиционным активом. Подробнее см. в главе 11 раздел «Проценты к уплате».

ЗАДАЧА 3-2

ЗАДАЧА 3-3

Стоимость вышеперечисленного имущества, вносимого Буратино в качестве взноса в уставный капитал, должна быть согласована между всеми акционерами. Кроме того, если эта стоимость превысит законодательно установленную величину, она должна быть подтверждена независимым оценщиком.

ЗАДАЧА 3-4

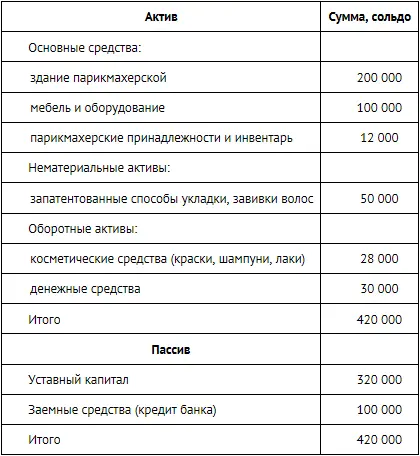

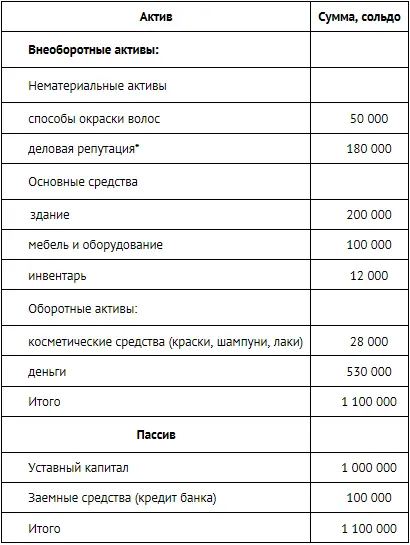

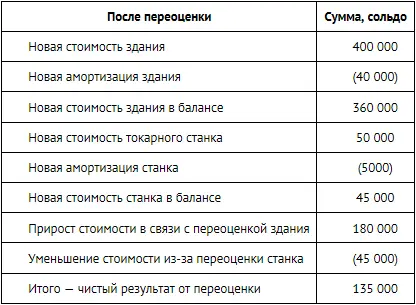

Сумма всех активов салона на дату его покупки равно 420 000 сольдо, но часть из них на сумму 100 000 сольдо принадлежит банку. То есть «Карло и сын» платит 500 000 сольдо за «чистые» активы в размере 320 000 сольдо (420 000 – 100 000). Разница в 180 000 сольдо является «деловой репутацией».

ЗАДАЧА 3-5

ЗАДАЧА 3-6

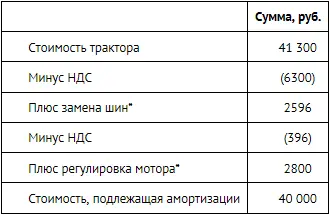

* Данные затраты необходимы для приведения трактора в состояние пригодности к использованию. Бензин учитывается как топливо в составе оборотных активов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]»

Представляем Вашему вниманию похожие книги на «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бухгалтерский учет за 14 дней. Экспресс-курс [litres]» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.