Наталья Давыдова - Банковский розничный бизнес

Здесь есть возможность читать онлайн «Наталья Давыдова - Банковский розничный бизнес» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Минск, Год выпуска: 2012, ISBN: 2012, Издательство: Литагент Вышэйшая школа, Жанр: Детская образовательная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Банковский розничный бизнес

- Автор:

- Издательство:Литагент Вышэйшая школа

- Жанр:

- Год:2012

- Город:Минск

- ISBN:978-985-06-2200-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Банковский розничный бизнес: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Банковский розничный бизнес»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для студентов учреждений высшего образования, слушателей образовательных программ переподготовки, практическим работникам.

Банковский розничный бизнес — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Банковский розничный бизнес», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Рис. 1.1. Классификация банковских операций

Активные банковские операции – операции, направленные на предоставление (размещение) банками денежных средств.

Под пассивными банковскими операциями понимаются операции, направленные на привлечение денежных средств, драгоценных металлов и (или) драгоценных камней.

Посреднические банковские операции – операции, содействующие осуществлению банковской деятельности банками и небанковскими кредитно-финансовыми организациями, т. е. операции в сфере обслуживания денежного оборота, предоставления клиентам смежных и прочих услуг.

Специфика банковской деятельности находит отражение и в формировании организационных структур. В банках создаются подразделения, ответственные за общее управление, принятие стратегических решений (head office), подразделения, непосредственно работающие с клиентами и контрагентами, реализующие конкретные банковские продукты (front office), службы планирования (middle office), Казначейство банка, ответственное за управление ресурсными потоками, бухгалтерии (back office), а также группа вспомогательных и обслуживающих подразделений.

Банковский бизнес по признаку обслуживаемых клиентов традиционно разделяют на корпоративный (обслуживание организаций и предприятий) и розничный (обслуживание физических лиц) сегменты (такое разделение достаточно условно, поскольку, например, обслуживание банком организации также сводится и к предоставлению банковских услуг ее работникам). При обслуживании банком отношений экономических агентов значительная часть операций (имеющих «корпоративный» признак) по технологии их осуществления, размеру может быть отнесена и в розничный сегмент.

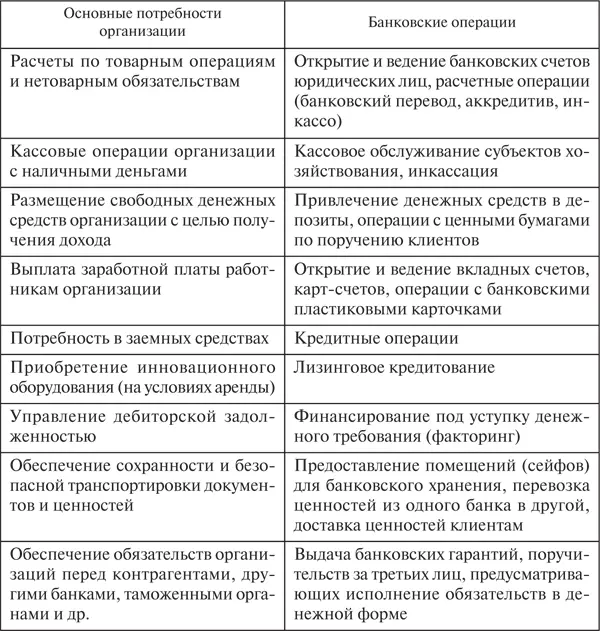

Потребности организаций и частных лиц в банковском обслуживании и проводимые банковские операции взаимообусловлены. Взаимодействие организаций и банков по направлениям деятельности представлено в табл. 1.1.

Таблица 1.1. Взаимодействие организаций и банков

При обслуживании банком физических лиц возникают следующие основные виды отношений (табл. 1.2):

Таблица 1.2. Взаимодействие физических лиц и банков

1.2. Рынок розничных банковских услуг

Банковский розничный бизнес как самостоятельное направление деятельности универсальных банков ориентирован на удовлетворение потребностей физических лиц на основе предоставления широкого спектра банковских услуг. Обслуживание банками населения требует предоставления стандартизированных и индивидуальных услуг, формирования продуктового ряда, ориентированного на различные клиентские группы, сокращения расходов банка за счет единой технологии продвижения розничных продуктов.

Особенностями банковского обслуживания населения являются:

– относительно небольшой объем проводимых операций и, как следствие, более высокие относительные издержки банка;

– высокая мобильность клиентов, связанная с возможностью совершения операций в других банках, миграцией вкладов;

– направленность банковского обслуживания на удовлетворение личных потребностей клиентов – физических лиц;

– зависимость результатов деятельности банка в розничном сегменте от уровня доверия населения, что требует поддержания положительного имиджа на основе активной коммуникационной политики.

Удовлетворение потребностей физических лиц в банковских услугах обеспечивается особой сферой экономических отношений – рынком розничных банковских услуг . В качестве субъектов данного рынка выступают банки, их филиалы, другие структурные подразделения, предоставляющие розничные услуги, а также население, которое является потребителем розничных банковских услуг. Наряду с ними участниками рынка считаются небанковские финансовые посредники и иные организации, предоставляющие банкам и их клиентам – физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, кредитные брокеры и консультанты, организации-оценщики). Для оказания услуг физическим лицам создается банковская инфраструктура, включающая многофункциональные банкоматы (офисы самообслуживания), POS-терминалы, системы дистанционного банковского обслуживания.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Банковский розничный бизнес»

Представляем Вашему вниманию похожие книги на «Банковский розничный бизнес» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Банковский розничный бизнес» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.