Марина Федотова - Налоги и налогообложение в АПК

Здесь есть возможность читать онлайн «Марина Федотова - Налоги и налогообложение в АПК» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги и налогообложение в АПК

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги и налогообложение в АПК: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги и налогообложение в АПК»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги и налогообложение в АПК — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги и налогообложение в АПК», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

б) издержки и доходы, за которые она несет ответственность, на территории Российской Федерации;

в) издержки, понесенные на территории Российской Федерации, и доходы, полученные на территории Российской Федерации и за границей;

г) издержки и доходы, за которые она несет ответственность, как на территории Российской Федерации, так и за границей, но при условии действия принципа устранения двойного налогообложения.

39 . Суммы доходов иностранных организаций от использования, содержания или сдачи в аренду подвижных транспортных средств в связи с осуществлением международных перевозок облагаются налогом на прибыль по ставке…

а) 6 %;

б) 10 %;

в) 15 %;

г) 10 или 15 % в зависимости от объемов реализации.

40 . Налоговый учет – это…

а) система обобщения данных для определения налоговой базы на основе данных первичных документов;

б) сбор информации, предоставляемой по требованию налоговых органов;

в) сбор и обработка информации по налогообложению по требованию руководителей организации;

г) сбор и обработка информации по налогообложению по установленным формам для представления их в органы статистики.

41 . Организации ведут налоговый учет…

а) в обязательном порядке;

б) если это предусмотрено их учетной политикой;

в) по согласованию с налоговыми органами;

г) в добровольном порядке, но обязаны представлять по требованию работников налоговых органов документы, разъясняющие формирование налогооблагаемой базы.

42 . Подтверждением данных налогового учета являются следующие группы документов:

а) первичные учетные документы, аналитические регистры налогового учета, Главная книга;

б) первичные учетные документы, аналитические регистры налогового учета, расчет налоговой базы;

в) первичные учетные документы, аналитические регистры налогового учета, книги покупок и продаж;

г) аналитические регистры налогового учета, расчет налоговой базы, Главная книга, декларация, представленная в налоговые органы.

1 . Исходные данные.

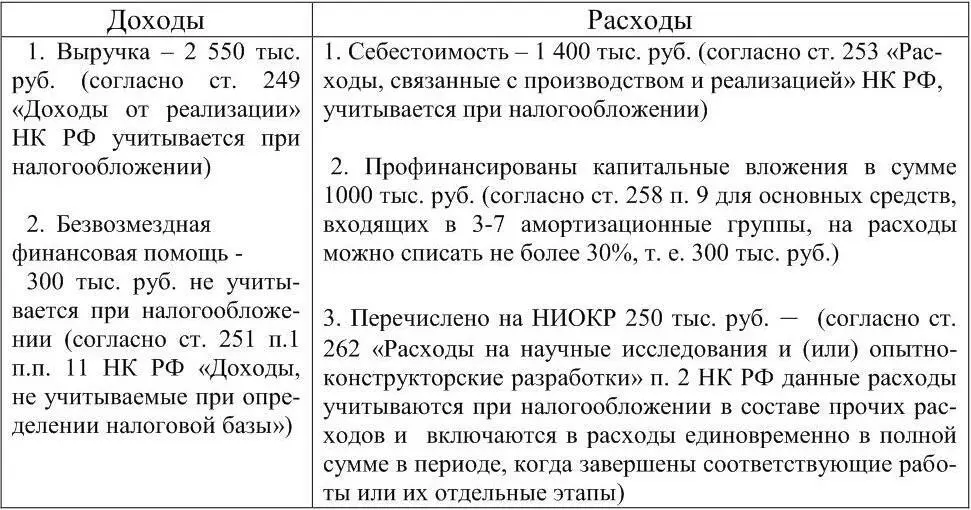

1. Учетной политикой ООО «Хлебороб» предусмотрено определение выручки от реализации методом начислений. Все стоимостные показатели установлены без учета косвенных налогов. Организация относится к сфере материального производства. На последнюю отчетную дату полностью израсходована амортизация на капитальные вложения. В данном регионе установлена предельная ставка налога на прибыль.

2. Поступило на расчетный счет за реализованную в предыдущем квартале продукцию 1 870 тыс. руб. Полная себестоимость реализованной в предыдущем квартале продукции – 1 700 тыс. руб.

3. Отгружено продукции в текущем квартале на сумму 2 550 тыс. руб. Полная себестоимость отгруженной в текущем квартале продукции – 1 400 тыс. руб.

10. Получена в текущем квартале безвозмездная финансовая помощь в сумме 300 тыс. руб. от единственного учредителя.

11. Профинансировано капитальных вложений в основные средства – 1 000 тыс. руб. (основное средство относится к пятой амортизационной группе).

12. Перечислено на НИОКР – 250 тыс. руб.

Задание. Рассчитайте налог на прибыль за текущий квартал.

Решение .

Поскольку нужно рассчитать налог на прибыль за текущий квартал все расходы и доходы берем за текущий квартал.

Рассчитаем налог на прибыль (НП) за текущий квартал:

НП = (2 550 тыс. руб. – 1 400 тыс. руб. – 300 тыс. руб. – 250 тыс. руб.) × 20 % = 120 тыс. руб.

Ответ: 120 тыс. руб.

2 . Исходные данные. Организация за год реализовала продукции на 64 900 тыс. руб. (с учетом НДС по ставке 18 %). Расходы на производство продукции составили 37 000 тыс. руб. (без НДС), в том числе расходы на приобретение призов для победителей в рекламной кампании – 590 тыс. руб. Кроме того, был реализован автомобиль по цене 350 000 руб., первоначальная стоимость – 440 тыс. руб., сумма амортизационных отчислений – 132 тыс. руб., срок эксплуатации – три года, срок полезного использования – 10 лет.

Задание. Исчислите налог на прибыль, подлежащий уплате в федеральный и региональный бюджеты.

Решение .

1. Объектом налогообложения является прибыль, полученная налогоплательщиком и исчисляемая как доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с положениями главы 25 НК РФ (ст. 247 НК РФ).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги и налогообложение в АПК»

Представляем Вашему вниманию похожие книги на «Налоги и налогообложение в АПК» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги и налогообложение в АПК» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.