Марина Федотова - Налоги и налогообложение в АПК

Здесь есть возможность читать онлайн «Марина Федотова - Налоги и налогообложение в АПК» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Издательство: Литагент БИБКОМ, Жанр: Детская образовательная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налоги и налогообложение в АПК

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налоги и налогообложение в АПК: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налоги и налогообложение в АПК»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налоги и налогообложение в АПК — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налоги и налогообложение в АПК», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

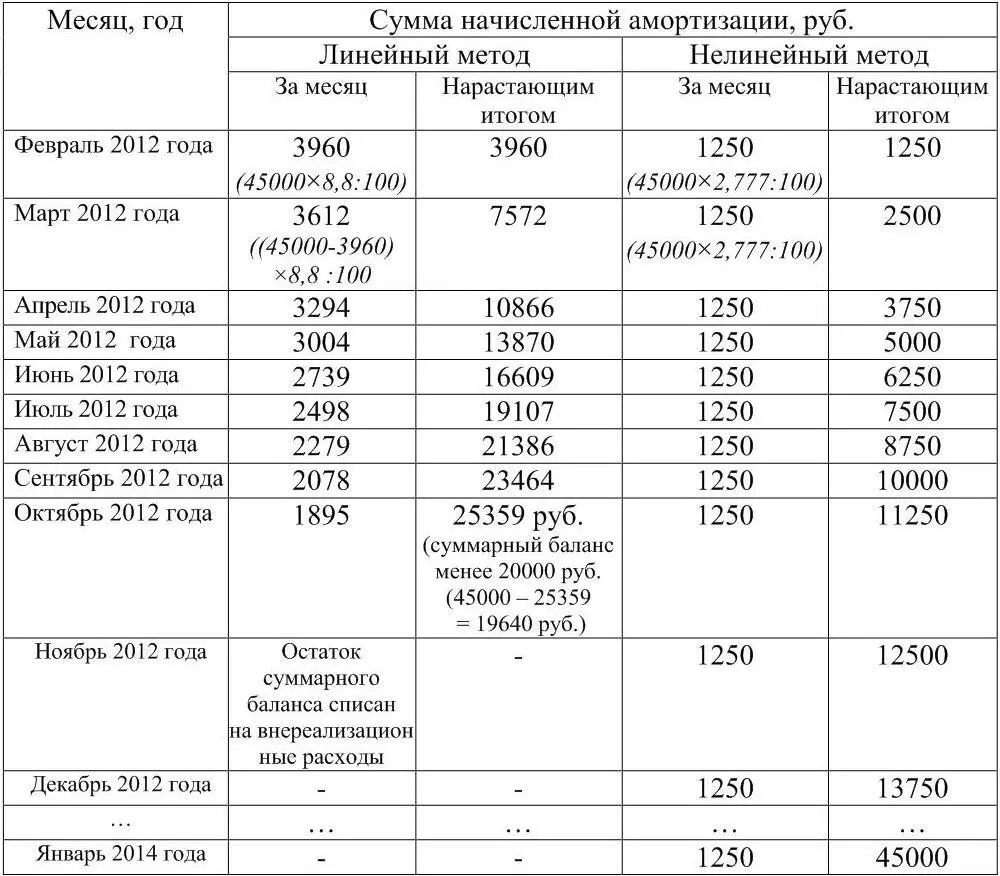

45000 × 8,8 % = 3960 руб.

Суммарный баланс в следующем месяце (март 2012 года) составит разницу суммарным балансом амортизационной группы и суммой начисленной в феврале 2010 года амортизации:

45 000 руб. – 3960 руб. = 41040 руб.

Сумма амортизационных отчислений в марте 2012 года составит:

41040 руб. × 8,8 % = 3612 руб.

Суммы амортизационных отчислений по следующим месяцам определяются в аналогичном порядке.

Суммы начисленной амортизации по данному объекту основных средств с использованием линейного и нелинейного методов за весь срок полезного использования объекта представлены в таблице 1.

Пунктом 12 ст. 259.2 НК РФ предусмотрено, что амортизационную группу можно ликвидировать, если суммарный баланс не превышает 20 000 руб. При этом не имеет значения, сколько объектов амортизируемого имущества еще числится в этой амортизационной группе и какова их остаточная стоимость.

Ликвидация такой амортизационной группы осуществляется не в том месяце, в котором достигнуто указанное значение, а только в следующем. Если в следующем месяце суммарный баланс не увеличился, его остаток списывается в состав внереализационных расходов текущего периода.

Таблица 1 – Расчет суммы начисленной амортизации

С 2006 г. организации вправе единовременно списывать в расходы отчетного периода для целей налогообложения прибыли так называемую амортизационную премию, т. е. расходы на капитальные вложения в размере не более 10 % первоначальной стоимости основных средств или расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

При этом норма амортизации исчисляется исходя из стоимости объекта амортизируемого имущества без учета списанных 10 % первоначальной стоимости или расходов.

С 1 января 2009 года размер амортизационной премии по основным средствам, которые относятся к третьей-седьмой амортизационным группам, увеличен до 30 % (п. 9 ст. 258 НК РФ). Десять или тридцать процентов первоначальной стоимости основных средств можно включать в расходы сразу, как только фирма начнет их амортизировать в налоговом учете (п. 9 ст. 258 НК РФ). Исключение составляют основные средства, которые получены безвозмездно.

Практическая ситуация.

ООО Студенческая столовая в сентябре 2012 г. закупило картофелечистку стоимостью 35 000 руб. (общая сумма расходов, связанных с ее приобретением, без НДС). Оборудование в этом же месяце введено в эксплуатацию и включено в четвертую амортизационную группу со сроком полезного использования 6 лет (72 мес.). В соответствии с принятой учетной политикой, общество использует механизм амортизационной премии в пределах лимитов, установленных Налоговым кодексом. Отчетные периоды по налогу на прибыль – I квартал, полугодие и девять месяцев календарного года.

ООО Студенческая столовая при исчислении налога на прибыль за девять месяцев 2012 года включит в состав косвенных расходов амортизационную премию в размере 10 500 руб. (35 000 руб. × 30 %). Картофелечистка будет включена в четвертую амортизационную группу по стоимости, равной 24 500 руб. (35 000 – 10 500). Начиная, с 1 октября 2012 года общество, будет начислять ежемесячную амортизацию в размере 340 руб. (24 500 руб. / 72 мес.). Если бы общество не применило механизм амортизационной премии, то ежемесячная сумма амортизации составила бы 486 руб. (35 000 руб. / 72 мес.).

Сумму налогооблагаемой прибыли определяют как разницу между полученными доходами и произведенными расходами. Однако в какой момент доходы фирмы считают полученными, а расходы – произведенными? Это зависит от того, какой метод определения доходов и расходов применяет организация: метод начисления или кассовый метод.

Если организация использует метод начисления, то доходы от реализации считают полученными в том периоде, когда они имели место, независимо от того, когда организация получит деньги или иное имущество в счет оплаты. Организации, которые реализуют товары (работы, услуги), датой получения дохода считают день перехода права собственности на отгруженные товары (результаты выполненных работ, оказанных услуг).

Организации (кроме банков) имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ и услуг) этих организаций без косвенных налогов не превысила одного миллиона рублей за каждый квартал. Датой получения дохода признается день поступления средств на счета в банках и кассу, поступление имущества или имущественных прав. Расходами признаются затраты после их фактической оплаты. Если в течение года выручка организации, которая использует кассовый метод, превысит установленный лимит, она вынуждена будет начать применять метод начисления. При этом все доходы и расходы нужно будет пересчитать в соответствии с этим методом с начала года.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налоги и налогообложение в АПК»

Представляем Вашему вниманию похожие книги на «Налоги и налогообложение в АПК» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налоги и налогообложение в АПК» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.