Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

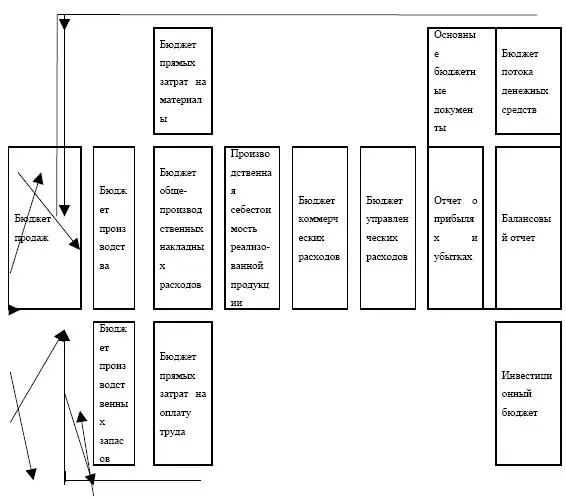

9) отчета о прибылях и убытках.

Финансовый бюджетсостоит из:

1) инвестиционного бюджета;

2) кассового бюджета;

3) балансового отчета.

Схема 6.1. Блок-схема формирования основного бюджета

Примечание

На данной блок-схеме отражена только логическая последовательность процесса бюджетирования, и не отражены все возможные связи между бюджетами.

Бюджеты могут быть недостижимыми, если недостижимы поставленные цели.

Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия.

Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики, подробно изложенные в разделе «Анализ состояния предприятия».

Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект («улучшение – ухудшение положения») и эффективность (например, соотношение «затраты – объем продаж») принятых бюджетов.

1. Старайтесь при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных.

2. Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ («что будет, если…»).3. Рекомендуется составлять бюджет на 3 года вперед с разбивкой в первый год по месяцам.

Бюджет продаж

Прогноз объема продаж.

1. Прогноз объема продаж – это необходимый предварительный этап работы по подготовке бюджета продаж.

2. Прогноз объема продаж превращается в бюджет продаж в том случае, если руководство предприятия считает, что прогнозируемый объем продаж может быть достигнут.

3. Прогноз объема продаж осуществляется на основании анализа и обсуждения различных микро– и макроэкономических факторов, в том числе описываемых статистическими данными.

Факторы, влияющие на прогноз объема продаж:

1) объем продаж предшествующих периодов;

2) производственные мощности;

3) зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня личных доходов и т. д.;

4) относительная прибыльность продукции;

5) изучение рынка, рекламная кампания;

6) ценовая политика, качество продукции;

7) конкуренция;

8) сезонные колебания;

9) долгосрочные тенденции продаж для различных товаров.

Надежность прогноза продаж повышается в результате использования комбинаций экспертных и статистических методов.

1. Функциональный метод – информация о прогнозах стекается от руководителей отделов к директору по маркетингу, который является ответственным за точность прогноза объема продаж и за составление бюджета продаж (недостаток – высокая степень субъективности оценок).

2. Статистические методы – трендовый, корреляционный, регрессионный и другие виды анализа, которые позволяют сделать прогноз на основе существующих тенденций развития, но не позволяют предвидеть возможные качественные изменения.

3. Групповое принятие решений – участвуют руководство компании, начальники ПДО, МТС, финансового отдела и т. д. (достоинство – простота и скорость, но распыляется ответственность).При прогнозировании продаж в терминах «Товар / Рынок» могут рассматриваться 4 вида прогнозов.

Таблица 6.1. Виды прогнозов

Базовый прогноз скорее всего окажется наиболее надежным, так как на него не влияют погрешности, связанные с освоением новых рынков и выпуском новых продуктов.

Прогноз А менее вероятен, чем базовый, что связано со сложностью получения достоверной оценки поведения потребителей на новых рынках.

Прогноз В менее вероятен, чем прогноз А, из-за субъективности оценки потребностей в новых продуктах (мнения торговых агентов, экспертов ит. д.).Прогноз С менее вероятен, чем В, что связано с высокой степенью неопределенности объемов продаж новых продуктов на новых рынках; при этом очень высока степень риска получить доход значительно ниже планируемого.

Составление бюджета продаж.

1. Бюджет продаж – это первый и самый важный шаг в составлении основного бюджета; оценка объема продаж влияет на все последующие бюджеты.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.