Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Поощрение всегда действует лучше, чем штраф, поэтому применение скидок – более рациональное решение.

Влияние инфляции и альтернативных вложений на размер скидки.В условиях инфляции любая отсрочка платежа ведет к снижению текущей стоимости реализованных товаров. Поэтому есть необходимость оценить вероятность предоставления скидки при досрочном платеже.

Расчет коэффициентов инкассации дебиторской задолженности

Инкассация– операция по сбору и доставке в учреждения банка денежной наличности, ценных бумаг и ценностей. Для обеспечения сохранности ценностей инкассация выполняется специальными службами.

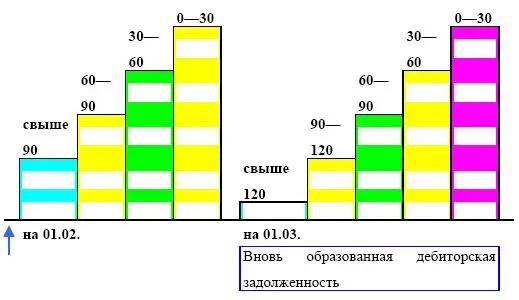

Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности.

Реестр старения дебиторской задолженности содержит исходную информацию для прогноза поступления средств.

С помощью статистической обработки данных о темпах погашения дебиторской задолженности с различными сроками возникновения можно получить средние цифры – доли поступлений в текущем периоде средств от задолженности определенного срока по отношению к объему реализации периода возникновения задолженности – коэффициенты инкассации.

Можно использовать наименьшие значения коэффициентов инкассации для прогноза пессимистического варианта в ситуациях, когда нет статистических данных или они имеют существенный разброс и по этой причине не могут быть подсчитаны достоверные средние значения.На основе данных о погашении дебиторской задолженности можно также определить долю денежных средств в общей сумме поступлений.

Таблица 4.12. Расчет коэффициентов инкассации на основе реестра старения дебиторской задолженности

Отгрузка – Поступления = Изменение дебиторской задолженности

Коэффициент инкассации текущего месяца = (Отгрузка февраля – дебиторская задолженность (0—30) на 1.03.) / Отгрузка февраля

Коэффициент инкассации предыдущего месяца = Погашение дебиторской задолженности (0—30) на 1.02. / Отгрузка января

Факторинг

Факторинг – продажа дебиторской задолженности. Разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента, вид финансовых услуг, оказываемых коммерческими банками, их дочерними фактор-компаниями мелким и средним фирмам (клиентам).

Суть факторинга – перепродажа права на взыскание долгов путем частичной оплаты счета (обычно до 70–80 %).

Фактор-комапния – компания, выполняющая факторинговые услуги, специализирующаяся на факторинге. Процесс факторинга состоит в том, что фактор-фирма приобретает у клиента право на взыскание долга и частично оплачивает своим клиентам требования к их должникам, т. е. возвращает долги в размере от 70 до 80 % до наступления срока их оплаты должником. Остальная часть долга за вычетом процента возвращается клиентам после погашения должником всего долга. В результате клиент фактор-фирмы получает возможность быстрее возвратить долги, за что он выплачивает фактор-фирме определенный процент. При осуществлении факторинга клиент передает свое право получения долга от должника фактор-фирме. Оплата услуг по факторингу составляет до 1,5 % общей суммы счета плюс рыночная ставка кредита на полученную авансом сумму [22] .

Фактор – агент, которому поручается продать товар, обладающий широкими полномочиями на продажу товара, а также продающий товар от собственного имени и наделенный правами устанавливать условия продажи, или специальное агентство, которое заключает договор с клиентом о продаже конкретной дебиторской задолженности. Затем предприятие сообщает клиенту о том, что фактор купил их долги. После этого фактор реализует платежи предприятию на основании договора, причем независимо от того, заплатил покупатель или нет. За предоставление фактором такой услуги клиент получает «на руки» номинальную сумму долга со скидкой.

Виды факторинга:

1) конвенционный факторинг – универсальная система финансового обслуживания клиентов банками, фактор-компаниями, при которой они принимают на себя не только кредитование до возврата долга и получение самого долга, но и бухгалтерское, сбытовое, рекламное, страховое, кредитное обслуживание клиентов, с тем чтобы клиент мог сосредоточиться на выполнении производственных функций;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.