Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

Здесь есть возможность читать онлайн «Мария Клочкова - Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2006, ISBN: 2006, Издательство: Научная книга, Жанр: Старинная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия

- Автор:

- Издательство:Научная книга

- Жанр:

- Год:2006

- Город:Москва

- ISBN:5-8765-9876-5

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

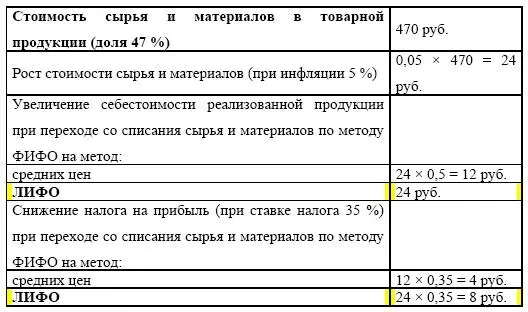

Таблица 4.11. Расчет на 1000 руб. себестоимости товарной продукции

В наилучшем варианте при переходе в списании сырья и материалов с метода ФИФО на метод ЛИФО экономия по налогу на прибыль составляет 8 руб. на 1000 руб. товарной продукции.

Замечания, касающиеся предложения перехода к методу ЛИФО.

Введение и реализация такого предложения будет иметь позитивный итог при следующих обстоятельствах:

1) если норма рентабельности будет существенно ниже уровня инфляции;

2) если продолжительный промежуток времени себестоимость товарной продукции за месяц существенно выше учетной стоимость остатков готовой продукции на складе на конец этого месяца;

3) если покупка сырья и материалов будет производиться систематически с перерывом не больше месяца;

4) если предприятие имеет определенный запас рентабельности (прибыльности), и поэтому переход на метод ЛИФО не повлечет за собой убытков и, как результат, штрафов и других санкций со стороны налоговых органов.

Переход на метод ЛИФО учета затрат. Итоговые замечания.

Если применить переход на метод ЛИФО с метода ФИФО (списание материалов на себестоимость готовой продукции по цене первых по времени закупок), то в этом случае экономия по налогу на прибыль может быть в 2 раза выше, чем в случае перехода с учета издержек по средней цене.Дополнительную экономию при использовании метода ЛИФО может дать снижение налога на имущество, поскольку в этом случае остатки сырья и материалов на конец отчетного периода будут оцениваться по наименьшей за весь период цене.

4.4. Управление дебиторской задолженностью

Дебиторская задолженность – задолженность предприятий по платежам данному предприятию. Такие предприятия называются дебиторами. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами.

В управление дебиторской задолженностью входят:

1) определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

2) синтез и деление покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

3) контролирование расчетов с дебиторами по отсроченным или просроченным долгам;

4) установление методов ускорения востребования задолженностей и снижения безнадежных долгов;

5) установление таких обстоятельств продажи, которые будут обеспечивать гарантированное поступление денежных средств;

6) прогнозирование и планирование поступлений денежных средств от дебиторов на базе коэффициентов инкассации.

7) приобретение платежей от дебиторов является одним из главных источников поступления средств на предприятие;

8) дефицит денежных средств в экономике принудил предприятия поменять тактику продаж своей продукции, что в свою очередь трансформировало бывшие до этого связи с потребителями и практику получения денег, а также вызвало выработку новой политики предоставления кредита и инкассации на предприятиях;

9) разнохарактерное воздействие инфляции на разные категории продукции усложнило координацию между политикой в области закупок и политикой продаж, что придает дополнительное значение введению и применению эффективных процедур инкассации;

10) учет реальных доходов и расходов от принимаемых кредитных решений может использоваться как инструмент расширения продаж и повышения оборачиваемости текущих активов.

В соответствии с ПБУ 15/01 «учет займов и кредитов и затрат по их обслуживанию», приемы управления дебиторской задолженностью:

1) учет заказов, оформление счетов и установление характера дебиторской задолженности;

2) проведение контроля ABC-анализа дебиторов;

3) рассмотрение задолженности по группам товаров для выявления нерентабельных с точки зрения инкассации товаров;

4) оценка реальной стоимости существующей дебиторской задолженности;

5) снижение дебиторской задолженности на сумму безнадежных долгов;

6) контролирование баланса дебиторской и кредиторской задолженности;

7) установление определенных величин скидок при досрочному платежу;8) оценивание вероятности факторинга – продажи дебиторской задолженности.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия»

Представляем Вашему вниманию похожие книги на «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Управление предприятием в условиях дефицита оборотных средств. Финансовое оздоровление предприятия» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.